今年二季度,每日鲜优净收入为18.94亿元,同比增长40.7%;净利润为-14.33亿元,较去年同期亏损进一步拉大。

作为IPO后的首份财务报告,青岛每日优鲜电子商务有限公司的业绩有点惨淡。根据已披露的2021年第二季度未经审计的财务业绩,今年第二季度,每日优鲜录得收入为18.94亿元,同比增长40.7%;净利润为-14.33亿元,非GAAP调整后净利润为-8.89亿元,较上年同期进一步放大。

整体来看,今年上半年,公司净收入和净利润分别为34.25亿元和-20.44亿元,而2018年至2021年上半年,公司累计净亏损88.34亿元。

财务报告显示,每日优鲜食品业务包括分布式按需小仓库、智能生鲜市场和零售云服务业务。招股书显示,2015年,公司首创前置仓模式,解决生鲜配送“最后一公里”问题。

但也有分析人士认为,存在着业绩成本高、营销成本高、毛利低、亏损不确定、订单不确定等问题。而“烧钱求增长”的发展战略带来的是收入的增加和更大的损失。

值得注意的是,今年第二季度,优鲜产品的日收入成本和绩效成本分别为17.53亿元和5.41亿元,同比增长65.5%和58.1%。此外,公司的销售和营销费用、一般和行政费用等。由于终端广告投资的增加和首次公开募股后确认的股票薪酬的增加,大大增加了。换句话说,由于成本和各种费用的双重挤压,公司的亏损进一步扩大。

单看性能费用率,日优鲜度指数从2018年的34.94%逐渐下降至2020年的25.72%,但在2021年上半年上升至28.65%。如何在扩大规模的同时优化成本和性能,是公司长期面临的问题。此外,从营收方面来看,公司B端业务尚未发展。

至于前置仓的盈利和社区零售市场的布局,研究员《投资时报》将大纲通过电子邮件发送给公司相关部门,但截至发稿时尚未收到回复。

二级市场方面,截至2021年9月13日,游仙每日收报4.23美元/股,较6月25日上市首日收盘价9.66美元/股下跌逾50%。

累计净亏损88.34亿元。

财务报告显示,2021年第二季度,游仙日均净收入为18.94亿元,同比增长40.7%;完成订单总数达2380万单,同比增长32.2%,每单平均价格为96.1元,较去年同期的93.7元上涨2.4元。但随着营收的增长,公司的营收成本也大幅增加,从2020年同期的10.59亿元跃升至17.53亿元,增长率为65.5%,超过营收增速近25个百分点。

结果公司毛利率受到挤压,从去年同期的2.87亿元下降50.6%,仅实现1.42亿元。毛利率只有7.5%,比去年同期低了13.8个百分点。

至于毛利率下降的原因,每日优鲜在财报中表示,主要是增加了对客户的折扣、优惠券和奖励。当季,游仙录得净利润-14.33亿元/日,同比下降321.77%;调整后净利润为-8.89亿元,同比下降173.15%。

整体来看,今年上半年,游仙日均净收入和净利润分别为34.25亿元和-20.44亿元,调整后净利润为-14.98亿元。虽然净收入同比增长12.81%,但净亏损较去年同期进一步增加15亿元。

如果时间延长,作为生鲜食品的移动电商平台,对于日常优秀的生鲜食品主要采用前置仓模式。前置仓库位于住宅区或办公楼附近。用户通过移动应用、小程序或其他第三方平台下单。智能系统将在线订单分发到离客户最近的DMW,产品可在一小时内送达。换句话说,前置仓模式解决了“最后一公里”的生鲜配送问题。

数据显示,该公司于2015年启动前置仓模式,截至2021年3月底,已在全国16个城市部署了631个前置仓。截至2021年6月底,前置仓数量减少至625个,但总仓面积约为20.83万平方米,较2020年第二季度增长11.0%。每份订单的平均交付时间也从2021年第一季度的39分钟缩短至37分钟。

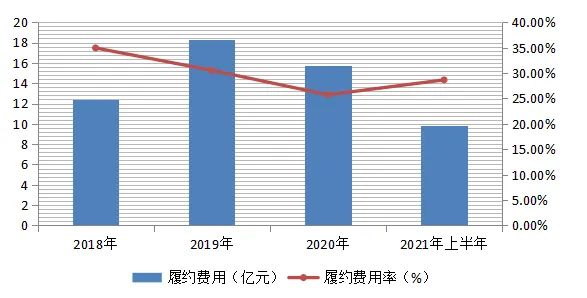

但这种模式也给游仙的日盈利带来压力。招股书数据显示,2018年至2020年,公司业绩成本分别为12.39亿元、18.33亿元和15.77亿元,而年净收入分别为35.47亿元、60.01亿元和61.30亿元。

约费用率为34.94%、30.54%、25.72%,有所下降。但或受订单数量增加、履约提速、业务扩张等影响,今年第二季度,该公司履约费用录得5.41亿元,若按完成订单总数2380万粗略计算,每单履约费用或为22.73元;而上年同期,履约费用、完成订单总数为3.42亿元、1800万,每单履约费用或为19.01元。也就是说,今年第二季度,每单履约费用同比提高3.72元。

而2021年上半年,该公司履约费用录得9.81亿元,同比增加29.55%;履约费用率也掉头向上,为28.65%,离上市前的“三字头”一步之遥。

值得注意的是,受IPO后确认的基于股票的薪酬增加等影响,今年第二季度,该公司一般和行政费用、技术和内容费用均较上年同期大增,具体来看,分别为3.96亿元、3.94亿元,同比大增574.22%、371.17%;而公司对居民区目标广告的加大投入等因素,也助推了相关费用增长,该季销售和营销费用为3.05亿元,同比上升118.97%。

今年上半年,上述三项费用分别录得4.83亿元、4.89亿元和4.72亿元,同比上升243.51%、163.06%、98.61%。粗略计算,仅此三项费用合计约为14.44亿元,占到了净收入42.16%,下半年如若未能优化,或仍进一步蚕食利润空间。

每日优鲜近年来履约费用及费用率变动情况

事实上,除了按需分布式小仓库业务,每日优鲜的业务矩阵还包括智能生鲜市场、零售云服务业务。该两项业务发力B端,与前置仓一起布局社区零售市场。

智能菜场业务自2020年9月开始布局,公司与菜市场签订长期经营合同,重新配置平面图、改善业务结构和引入新的服务产品;同时,为商户提供基于SaaS的服务包,帮助商户将线下私域流量转换到公司平台,实现额外货币化。零售云业务于2021年启动,零售云SaaS为企业提供管理业务的工具,包括全渠道营销、私人流量、供应链、履行、DMW和运营优化等。

截至2021年6月底,每日优鲜已与全国15个城市的58家菜场签约,并在其中11个城市的34家菜场启动运营。不过,从收入端来看,该两项业务尚未发力,通过网络平台销售产品仍是公司营收的基石,第二季度为18.54亿元,占净收入97.87%;而今年上半年则为33.47亿元,占到净收入97.73%。其他收入项仅有几千万元。