昨天沪深两市成交额13432亿元,是a股连续第43个交易日突破万亿元,追平了此前连续突破万亿元的纪录。上一次a股成交额连续43个交易日突破1万亿元,发生在2015年5月8日至7月8日。

六年来,虽然日成交额连续同天数突破1万亿元,但a股市场的生态和资本结构早已发生了翻天覆地的变化。人们普遍认为,随着居民入市意愿的提高和市场规模的扩大,a股“万亿交易”可能成为常态。但是,随着资本结构的成熟,未来市场可能会呈现出结构性变化的特征。

万亿a股交易将成为常态。

今年年初,a股市场成交额连续10个交易日突破1万亿元,一度引发广泛讨论。当时市场增量来源比较单一,新发基金的开仓行为显著提振了成交量。之后随着基金发行节奏放缓,日成交量回落至一万亿元以下。

CICC王汉峰策略团队认为,从长期来看,家庭配置拐点的背后是市场活跃度的提升。“居民资产配置进一步向金融资产倾斜,资产管理和财富管理大幅拓展,国际配置需求加强”将成为未来五年中国经济金融的发展趋势之一。

除了居民资金加速入市外,注册制下a股市场的持续扩张也是市场成交量扩大的重要原因。除了股市本身的升值,IPO和再融资也带动了近年来上市公司数量的增加和股权的扩张。a股自由流通市值逐年上升,目前达到40万亿元左右。

根据CICC的计算,历史上a股自由流通市值对应的换手率具有均值回归的特征。以历史平均换手率2.57%计算,a股理论日成交量已突破1万亿元。所以最近的“万亿交易”是正常现象,之后可能会成为正常状态。

四川金融证券研究所所长、首席经济学家陈伟表示,当前市场成交量增加主要来自两个方面:一是金融市场改革不断深化,科创板、创业板注册制下市场扩容,沪深两市成交量合理增加;第二,在增量资金的推动下,公募基金的快速扩张、北行资金的持续流入以及社保资金的流入,都为“万亿交易”奠定了基础。

增量资金来源仍有差异。

最近市场上关于增量资金来源的讨论很多。业内的共识是,与2015年的情况相比,虽然目前市场的成交额也超过了1万亿元,但整体杠杆水平明显下降。

“2015年市场主要问题是场外资金配置,当时市场的杠杆水平确实比较高。”证券策略师李世豪告诉记者,“2020年7月,当a股日均成交额再次突破1万亿元时,对场外集资的监管明显更加严格。此外,从现场融资余额来看,无论是融资余额的绝对规模、月度增量还是融资交易占比,都小于2015年的峰值。”

除了杠杆整体下降外,“基金公募呈现股票博弈特征”、“板块热点频繁切换带动个人投资者主动交易”等观点也得到业内普遍认可。

最大的区别来自于量化策略。过去,“量化交易贡献a股交易量的一半”、“国内量化巨头成为外资主力军”等传言时有发生。何波还表示,量化交易重在发现市场机会,但机会总数是固定的。随着量化私募数量的增加,一些机构将开始转向较低频率的策略。“许多头部量化的私募股权机构已经开始降低频率。坦率地说,我认为市场的量化交易量几乎已经达到上限。”

结构性市场有望延续。

与2017年之前个股普遍上涨、普遍下跌的格局不同,近年来a股市场以结构性市场为主。过去43个交易日成交额突破万亿元,市场结构性特征凸显。

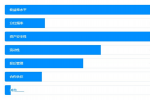

按照申万一级行业来看,过去43个交易日,涨幅最高和跌幅最高的行业整体表现相差近50个百分点,分化剧烈。其中,采矿业整体增幅高达31.26%,钢铁、有色金属和化工行业增幅均在20%以上。食品、饮料、休闲服务、医药、生物等行业跌幅均超过10%。

本轮成交额43个交易日突破1万亿元,基本覆盖上市公司半年报披露期。受今年资源涨价影响,煤炭、有色、化工等上游资源行业半年度盈利增速最高,对应公司股价上涨。但消费和医药行业的盈利仍处于慢修通道,细分明显分化,相应基金态度较为谨慎。

股价走势与现货表现相互呼应,是市场资本结构趋于成熟的标志之一。

中泰证券首席经济学家李迅雷表示,2017年之前,a股市场估值体系扭曲,表现为绩优股估值水平较低,绩差股估值水平较高。以每年ROE排名倒数10%的公司为不良业绩组合,2005年至2016年底,不良业绩组合总涨幅约为17.6倍,远超同期全A指数。

在李迅雷看来,随着机构投资者数量的增加,资本市场改革不断推进,价值投资理念深入人心,a股估值体系与成熟市场逐步融合。展望未来,a股将继续呈现强者、强者、潮起潮落、优胜劣汰的特征。