原标题:欧飞光是否会增加悬念:董事长蔡荣军的辞职是不是一个放慢部队速度的计划?评估泡沫基础设施项目很棘手

中国网络金融6月28日讯近日,欧飞光的一系列市场行为引起了广泛关注。6月3日,欧飞光抛出68亿元的固定计划,宣布蔡荣军辞去欧飞光董事长等职务;随后,6月11日和6月18日,控股股东欧菲控股减持大宗交易的公告相继发布。欧菲控股的两次减持分别为1.184亿元和1.51亿元。减持后,欧菲控股的持股比例降至12.75%。与此同时,6月17日,欧飞光还报道了研发史上最薄的潜望镜连续变焦模块的好消息。

值得注意的是,欧飞光的定向增发吸引了具有合肥国有资产背景的建投集团和合肥和平分别认购12亿元和10亿元,锁定期为18个月。其他投资者尚未决定,其他投资者的锁定期为6个月。一位投资机构的人士告诉中国网财经记者:“合肥国有投资者在欧飞光计划中的锁定期旨在释放市场信心,其余45亿元估计难以完成”。

一位不愿透露姓名的电子行业分析师告诉中国网财经记者:“欧飞光的固定涨幅并不好,近期市场行情差不多,投资领域的行业竞争非常激烈。这仍然是关于进口替代和镜头的数量。故事。”他进一步指出,欧飞光是一家非常激进的公司,它在2018年和2019年进行了大量减值,这在当时成为了一件丑闻。

欧飞光的减值、毛利率跌至上市以来的最低点,债务偿还压力不仅引来深交所的质疑,而且欧飞光的投资者也在互动平台上表示:“欧飞光的高管必须解决高收入、低利润的尴尬局面!”

"这个行业的竞争很激烈,而且增长也不好."

欧飞光计划在该计划中筹集67.58亿元,其中47.58亿元用于扩大公司光学项目和相机模组项目的产能,20亿元用于补充公司营运资金。该公司表示,三大项目的税后投资回收期分别为5.54年、6.55年和8.52年。全年营业收入分别达到3.63亿元、52.87亿元和103.84亿元,共计160.34亿元,税后内部收益率分别为23.2%、17.47%和12.56%。

天丰证券近日发布的欧飞光研究报告预测,欧飞光2020年和2021年的营业收入将分别为522亿元和655亿元,2020年和2019年的收入将分别为519.74亿元,但2020年和2021年的净利润预计分别为16.75亿元和22.35亿元,相比之下,欧飞光2019年第一季度的净利润为5.16亿元

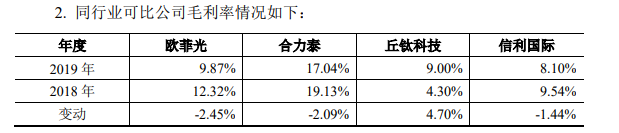

作为行业领军企业,欧飞光的总资产和总收入在同行业11家光学元件可比上市公司中排名第一,营业收入连年创新高。然而,与规模相反,截至2019年底,欧飞光的毛利率排名最后,2019年毛利率为9.87%,较2018年的12.32%低2.45%,为上市以来最低。该行业2018年和2019年的平均毛利率分别为26.3%和27%。

欧飞光在回复深圳证券交易所的询证函时表示,公司整体毛利率下降主要是由于光电产品毛利率下降。与同行业可比公司相比,2019年公司整体毛利率处于行业正常水平。

上述电子行业分析师告诉中国网财经记者:“欧飞光是这一领域的第二名。如果你想投资电子,欧飞光是主要考虑的公司。不管怎样

对于欧飞光同时发布的董事长变更公告,市场认为“蔡荣军去年被深交所谴责,有必要加薪,一年内不应该对高级管理人员进行谴责,这也是保定市的常规加薪”。也有观点认为,蔡荣军,董事会主席,辞职是为了引进国有资产来支持他的部队。

债务偿还压力越来越大

消费电子行业技术更新快,产品周期短,固定资产和设备投资高。然而,与可比公司相比,欧飞光的资本支出更为激进。2015年至2019年,欧飞光购买和建设固定资产、无形资产和其他长期资产的现金支出分别为11.67亿元、27.64亿元、31.41亿元、67.25亿元和19.32亿元,五年总支出为157.29亿元。同期累计营业利润仅为20.7亿元。欧飞光在这五年的资本支出与运营期相同

同期,虞舜光学资本支出89.34亿元,五年经营利润130.21亿元。五年资本支出占同期营业利润的68%;同期,秋帝科技资本支出31.79亿元,营业利润总额15.42亿元。5年资本支出是同期营业利润的2.06倍。

值得注意的是,欧飞光投入了大量资金,但经营活动产生的现金流量并没有增加多少,欧飞光的资产负债率一直保持在72%以上。较高的融资成本也成为侵蚀企业利润的主要原因。2015年至2019年,欧飞光的财务费用总额为31.98亿元,同期净利润总额为25.32亿元,财务费用是净利润的1.26倍。仅从2019年开始,财务费用利息支出为9.13亿元,同比增长65.28%。利息支出占税前收入的58.15%,平均每月支付给银行的利息高达7600万元。

对于高负债、高利息支出,欧飞光回复深交所,公司利息支出在税前利润中的比例高于同行业可比公司的平均水平,主要是由于2019年公司销售额增长,应收账款保理和票据贴现加速了资本周转,相应的贴现利息支出相对较大。与同行业可比公司相比,公司销售规模相对较大,期末计息债务规模高于同行业可比公司,相应的贷款利息支出相对较大。

从债务偿还的角度来看,2019年欧飞光的流动比率降至1以下,速动比率也有所下降。2020年一季度,欧飞光货币资金47亿元,短期贷款70亿元,一年内到期非流动负债52亿元,长期贷款25亿元,计息负债147亿元。其中,2020年9月,有一笔公司债券和一张中期票据需要偿还。

欧飞光向深交所解释:“2019年第一季度和2020年第一季度,公司的利息担保倍数分别为1.72倍和1.99倍,经营活动和筹资活动产生的净现金流量为正,公司现金流量状况良好。同时,拓宽融资渠道,积极调整长短期债务结构,推出三年期融资租赁业务。”

在此次固定增资中,欧飞光计划补充营运资金20亿元。该公司表示:“本次非公开发行完成后,公司财务状况将显著改善,资本结构将优化,投融资能力和抗风险能力将显著增强。”

然而,一位行业分析师告诉中国网络财经记者:“即使这20亿元到来,也解决不了欧飞光的资金饥渴。”控股股东深圳欧飞光投资控股有限公司的质押率为69.82%,高宇股份有限公司的质押率为64.27%。自2019年12月起,我

欧飞光在建项目包括工厂基础设施项目和设备安装,设备安装处于领先地位。2017年和2018年在建工程分别为17.30亿元和27.25亿元,其中设备安装工程分别为15.08亿元和25.47亿元,分别占在建工程的87.16%和93.46%。

经过多年整理设备安装投资,2018年投资达到最高水平,达到58.22亿元,目前固体转化量为47.55亿元。2016年和2017年,设备安装投资分别为21.84亿元和20.80亿元,固体转化量分别为10.09亿元和19.08亿元。然而,欧飞光对这个庞大的设备安装项目既没有预算也没有时间表,投资者也无从得知具体安装的设备。

由于2018年将投资近60亿元扩大产能,欧飞光的效益产出是多少?由于公司没有披露产能和产能利用率,仅考虑公司的产量,2017年产量较2016年增长22.32%,2018年产量较2017年增长18.61%,2019年产量较2018年增长22.72%。产量的增长相对稳定。显然,已经固化的设备并没有给上市公司的生产带来“实质性”的影响

除了设备安装,中网财经记者在梳理欧飞光厂房基础设施项目时也有疑问。以苏州欧飞光的厂房基础设施项目为例,建设始于2012年,直到2018年底才完工,历时7年,明显有些奇怪。具体来说,欧飞光在建项目的预算并不大,从2012年底的1.47亿元到2014年上半年的2.91亿元,再到2016年底下降到1.08亿元。

也很难理解预算中项目投资的比例和项目的进度。例如,2014年半年度报告和2014年年度报告分别为2.91亿元和1.98亿元,当前投资分别为1296万元和1349万元。2014年下半年,当预算下调时,当前项目投资占预算的71.99%,占年度报告的66.49%。同样,2015年也有类似的问题。2015年半年度报告和2015年年度报告的预算分别为2亿元和1.98亿元,当前投资为78.6万元和1933万元,下半年投资将进一步加大。截至2016年底,苏州厂房基础设施项目进展达到98.63%。2017年上半年,该项目投资81500元,因此没有追加投资,但项目进度直到2018年底才达到100%。

一名注册会计师告诉中国网财经记者,在建工程是垃圾科目,也是企业调整利润的常用科目。在实际操作中,一些企业会将一些不相关的在建工程费用进行打包,导致在建工程的披露进度不一致。但是,达到预期使用状态的在建工程必须转换为固定资产并开始折旧,而延迟的转换可以在以后折旧,这实际上增加了企业的利润,而不是具体地说增加了企业的利润。

一方面,欧飞光释放了公司业绩增长的信心和开发新产品的好消息,另一方面,控股股东频繁减持并套现。如果他们对随后的发展不失去信心,他们可以做出其他解释。对此,中国网财经记者致信欧飞光,但截至发稿时,未收到回复。68亿元增资计划能否顺利实施,80后董事长赵薇上任后将带领欧飞光去哪里,中国网财经记者将继续关注。