原标题:支持国民经济发展,增加个人金融渠道

资料来源:财政部

图纸:张方曼

目前,人们对投资和财务管理的认识和需求越来越多,财务管理产品也越来越多样化。传统投资方法发生了哪些新变化?目前有哪些新的投资渠道?投资者应该如何正确理解不同类型的金融产品?鉴于读者关心的这些财经话题,本刊将从今天起推出一系列关于《人民财务管理新观察》的报道。通过采访投资者、金融机构和行业专家,介绍人们财务管理的新热点,阐述投资和财务管理领域的新变化。

——编者

“太方便了!用手机操作,订阅在几秒钟内就成功了。”6月19日上午10: 00,杭州市民杨女士在中国建设银行浙江省分行营业部大堂经理的帮助下,通过手机银行成功购买了专项抗疫国债。

今年上半年,“抗疫专项国债”成为公众耳熟能详的热词,这也使得国债这一财务管理手段再次成为人们关注的焦点。

国债是中央政府借入并最终承担偿还债务责任的债务。在中国,向居民出售储蓄债券始于1994年,其前身是1981年发行的“国库券”。在一些老年投资者的心目中,他们两人是“不可分割的”——,这是一种没有损失的投资。

现在,国债的种类是什么?适合哪些投资者?购买和赎回的具体要求是什么?记者采访了专业人士。

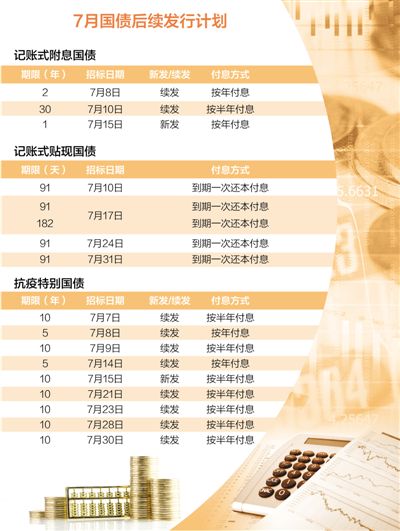

国债分为储蓄国债和记账式国债两大类,下半年国债发行看点多

中国财政科学院副研究员龙晓艳表示,一般来说,国债包括两类:储蓄债券和账面国债。

首先,储蓄债券——是专门卖给个人投资者的,根据购买程序、债权记录和支付方式可以分为电子和凭证两种类型。

购买储蓄债券,投资者需要开立个人国债账户和资本账户,通过工业、农业、中国、建设和交易所等40家储蓄债券承销团成员网点的柜台和已具备网上银行销售资格的成员的网上银行进行购买。到期后,银行将自动将本金和利息转入投资者的资本账户。

储蓄债券,顾名思义,通过发行“中华人民共和国储蓄债券收据”,记录投资者的购买行为。投资者可以使用现金或银行卡在储蓄债券承销集团成员的网点购买。到期后,需要在网点用凭证支付,到期后不收利息。大多数储蓄债券是3年期和5年期的,不能交易。如果您提前支付,您可以根据实际持有时间扣除部分利息,或分期支付利息。一般情况下,储蓄债券的票面利率由财政部和中国人民银行参照银行存款、大额存单和理财产品同期收益率、市场供求等因素确定。

看一看承销团的——号记账式国债,在中标后,承销团将其部分或全部股份分配给中小机构和居民个人。可分为账面计息国债,主要是1年、2年、3年、5年、7年、10年、30年和50年的长期国债,以及账面贴现国债,主要是91天和182天的短期国债。

记帐式国债由财政部以无纸化方式发行,债权由计算机记账,可上市交易。票面利率由国债承销团成员决定,利息每六个月或一年支付一次。个人投资者

财政部最近宣布了2020年第三季度国债发行计划,并计划于8月10日和9月10日发行储蓄债券。此外,财政部有关负责人近日表示,今年7月底前将发行1万亿元的专项抗疫国债。截至7月1日,我国已发行3400亿元的抗疫专项国债,“大头”尚未出现。因此,如果投资者有兴趣投资国债,他们可能希望关注财政部和金融机构的下一次发行公告和预售信息。

国债信用等级高、收益利率较稳定,属于居民投资理财的“基本款”

2019年,储蓄债券平均发行率为4.13%,其中3年期和5年期储蓄债券平均发行率分别为4%和4.27%,略高于同期银行存款利率。账面国债的平均利率为2.9%,明显低于储蓄国债。

抗疫专项国债是一种账面型国债。在今年发行的历次专项抗疫债券中,5年期票面利率为2.41%,7年期票面利率为2.71%,10年期票面利率为2.77%。中国工商银行四川省分行资产负债部经理唐对记者表示,该利率水平与之前的记账式国债利率水平大致相当,低于同期银行定期存款利率。“目前,可交易的5年期、7年期和10年期记账式国债的收益率分别约为2.5%、2.8%和2.8%。例如,2018年第四个10年期有息国债今年6月30日的利率为2.7705%

“如果只看利息收入,与其他理财产品相比,国债可能没有明显优势,但如果考虑到稳定投资和家庭紧急情况的需要,国债可能更有吸引力。”北京朝阳区居民孙雪表示,储蓄债券在提前支付时不会失去全部利息,这比定期存款更有优势;尽管记账国债的利率没有前者高,但它们在交易中具有灵活性,可以在上涨时出售,并且可以抵押贷款,后者比定期存款更灵活。

"国债由国家信用担保,是信用等级最高的债券."龙晓艳表示,目前,理财产品的发行主体和发行内容复杂多样,基本上由商业信用担保,信用评级均低于国债。

“理财产品的收入波动,存在一定的投资风险。在储蓄债券中,利率是固定的,通常每年支付一次,因此没有价格波动的风险。此外,与其他理财产品不同,债务利息的收入也是免税的。龙小艳认为,储蓄债券信用评级高,收益稳定,适合低风险偏好的投资者。

中国人民大学中国债务研究所所长吉成曜表示,国债是居民投资和理财的“基本货币”,这是普遍现象。“无论是机构还是家庭,在投资组合中安排一定比例的国债品种,将有助于提高整个财富规划的风险和回报的综合‘成本效益’。”

然而,在实践中,对国债有投资偏好的群体仍然相对固化。根据中国人民银行沈阳分行的一项调查,从2010年到2019年,45岁以上的投资者占67.89%,城镇居民占90%以上。投资者更喜欢期限超过5年的长期品种。此外,尽管自2011年以来,财政部已在近30家银行推出了电子储蓄债券的网上销售,但许多投资者仍习惯于在柜台购买。每次发行储蓄债券的发行时间为10天。通常情况下,认购量在第一天是最大的,然后一天一天地减少,但是当销售火爆时,在发行的第一天就销售一空。

提高投资者对国债认知度,平衡收益风险

“国债不同于其他财富管理产品。它不仅支持国家发展,而且增加个人金融渠道,这是非常有意义的。”中国农业银行绍兴麻山支行行长李建阳告诉记者,6月19日,在发行专项抗疫国债的第一天,一家纺织企业的客户主动认购了2

建设银行相关负责人告诉记者,截至6月30日,该行已承销600多亿元特种抗疫债券,自政府债券承销业务推出以来,投标、中标和参与机构的客户数量均创历史新高。“我们通过电话预约和挨家挨户的宣传,告诉大家专项抗疫国债专项用于公共卫生等基础设施建设和抗疫相关费用,以提高他们的国债意识。在柜台推出的第一天,企业和个人客户的在线分销量就占到了80%以上。在接下来的几期中,我们将尽最大努力帮助“每个人”和“小家庭”一起赢得胜利。”

然而,与储蓄债券的“确保你不赔钱”不同,记账国债的利息随市场而变。财政部相关负责人此前强调,针对流行病的专项国债,如一般记账国债,不能提前赎回。在二级市场交易时,交易价格根据市场情况波动,盈亏由投资者承担。

工行7月3日发行了近100只记账式国债,多种产品的交易价格与发行价相比有升有降。

“与之前的记账式国债相比,居民认购今年的专项抗疫国债更加积极,这与之前媒体的广泛宣传有关。”唐表示,希望媒体和金融机构加大国债投资知识的普及力度,特别是在农村地区。金融机构自身应提高营销服务水平,进一步简化网上购买政府债券的操作步骤,吸引更多投资者参与。

“记账式国债的投资期限可以达到10年以上。尽管利率相对稳定,但没有固定收入保证,也不排除“亏损”的可能性。”业内人士建议,媒体和金融机构应加强投资者教育,让每个人都能准确区分储蓄债券和记账式国债的投资和财务管理功能,平衡收入风险,做好财富规划。