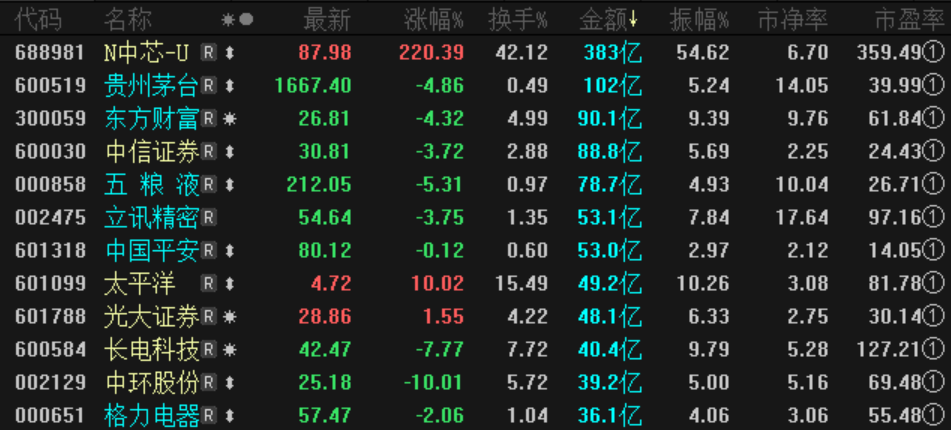

原来的书名比茅台更珍贵,它的估价也比TSMC高?SMIC太热了,半天的营业额达383亿元,总市值超过6000亿元

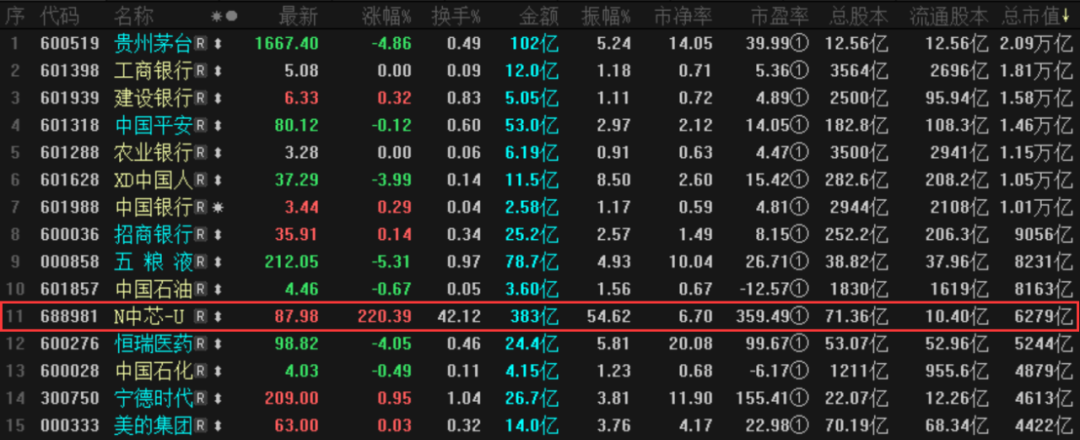

a股的盈利效应已经重现。今天,SMIC的首次公开募股在上市第一天就上涨了220%,市值超过6000亿元,截至中午收盘时为6279亿元,在a股总市值中排名第11位。短短半天,营业额就达到了383亿元,其中a股的营业额位居第一,几乎是茅台营业额102亿元的三倍。国信证券发布了一份研究报告,称SMIC比贵州茅台更珍贵,最终估值也有可能超过领先的TSMC。目前,TSMC的市场价值为3426亿美元。

半天营业额位居榜首

市场价值排名

SMIC敲钟时刻

SMIC主席讲话

对于a股投资者来说,最重要的是赚新的钱。然而,价值投资者密集的港股已意识到SMIC的风险,并已连续两天大幅下跌。SMIC概念股也下跌,SMICh股今天下跌近30%。截至发稿时,跌幅收窄至17%。

SMIC不仅是科技板块最大的IPO,也是过去10年来a股最大的IPO。这家晶圆代工厂由台湾科学家张汝京多年前在中国创办,承载了国内芯片的大部分期望,而SMIC则是一片光明,尤其是在近年来外部不确定性的背景下。

收入

SMIC募集资金532亿元,发行股票19.38亿股。募集资金主要分为三部分,一部分是线下投资者,另一部分是网上投资者,另一部分是战略配售和超额配售。其中,网上投资者支付了5.05亿股,网下投资者支付了约5.9亿股,其余均被配售。

科技股配售有一个锁定期,而线下和网上认购没有锁定期。理论上,它可以在上市当天出售。

线上和线下创新成本300亿元,而根据88元的计算,有663亿元的收入。收入增长达到如此巨大的数额是罕见的。其中,网上创新,俗称散户,可以获得306亿元的收入。由于发行量巨大,很多长期没有打新股的人这次只赢了一次,一些基金赢了两次,这重新点燃了他们打新股的信心。

最近,成功的投标人都在计算收入,一些投资者私下估计,上市价格在50-60元。今天,SMIC曾在电话拍卖中出现过100元以上的价格,这让投资者感到意外。这样规模的公司每次签约的收入仍然超过3万元。

跳跃

2004年,SMIC成立四年后实现首次公开募股,先后登陆纽约证券交易所和HKEx证券交易所,筹集10亿至15亿美元用于建厂和基地升级。今年,SMIC的收入不仅比上年增长了两倍,达到9.74亿美元,而且收入利润也首次实现了正增长。

SMIC首次上市时,市值超过400亿元人民币,2008年10月,市值跌至21亿元人民币的历史低点,跌幅达95%。SMIC走出低谷后,其市值涨跌互现,近年来在500亿港元左右波动。

去年年底,SMIC港股的收盘价为11.94港元。按当时股本总额57亿股计算,市值为680亿港元。按照这个市值水平,SMIC上市16年实际上给投资者的回报很少。

然而,随着该公司回归a股,该公司的股价升至44.8港元,即使在这两天大幅下跌后,截至发稿时的股价仍为每股32港元。

该公司仍是同一家公司,但由于其回归a股,其价值已发生质的飞跃。

根据港股的股价,目前SMIC的市值为2300亿港元,a股的市值为6279亿元,比h股高出近150%。

市盈率悖论

SMIC的发行价为每股27.46元,相当于2019年扣除非经常性损益前的稀释市盈率为113.12倍,比中国证券指数股份有限公司截至2019年12月公布的行业平均静态市盈率高46.17倍

SMIC去年的净利润为18亿元,很多盈利水平这样高的公司都是a股,净资产收益率为4.25%,并不高。

然而,该行业不想用市盈率来评估SMIC,这显然束缚了SMIC的价值,但使用的是PB方法。

根据国信证券发布的研究报告,SMIC比贵州茅台更珍贵。国信证券认为,SMIC和贵州茅台一样,是不可替代的,在可替代性方面是不可复制的。稀缺导致SMIC拥有与贵州茅台一样的议价能力。从社会必要劳动时间的角度来看,SMIC的价值超过了贵州茅台。“茅台酒在800年前就已经存在,我们一直在努力打造SMIC的14纳米先进工艺,直到今天。相同的资产在不同的市场有不同的价格。因此,SMIC对科技股的估值也有可能超过领先的TSMC。”

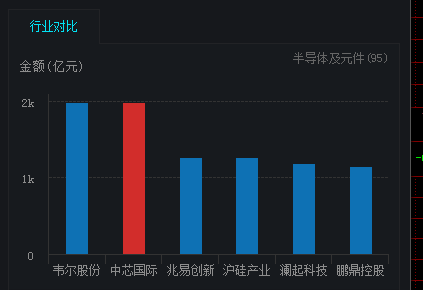

研究报告还提到,华润万家的技术和规模都不如SMIC,SMIC相对合理的估值应该超过华润万家。华润万家7月15日的收盘价相当于6.9倍的市盈率。考虑到此次超额发行,市盈率只有2.11倍,相比于83.3元的股价,华润万家至少还有三倍的标杆空间。

根据本次发行前公告,SMIC在本次发行价格下的市净率为2.20倍/2.11倍,比同期可比公司TSMC、联华电子、华虹半导体、高塔半导体和华润微的平均市净率低4.27倍。

据兴业证券称,筹资后每股净资产将增加40%,在当前估值水平下,股价仍有上涨空间。发行后,该公司的每股净资产将从1.28美元增至2020年的1.84美元,相当于每股7.10便士的收盘价的2.9倍。目前,科创板14家半导体公司的整体市盈率和中位市盈率分别为11.3倍和48.5倍,其中晶圆代工华润微芯的市盈率为7倍和11.5倍,参照同时在香港股票/科技股上市的中国通行证号码,香港股票的估值比科技股约低50%;据判断,SMIC在科创上市后,h股估值可能在3x-5xx区间,相应的股价为43.5-72.5港元。

分析师有两种方法来重估SMIC。一是不同的市场有不同的定价。然而,如果a股行业二流公司的市值超过了国际行业领先公司的市值,这对投资者来说并不是一件好事。

此外,最值得推敲的是PB法的估值,它可以提高外部融资后的PB水平。此次,SMIC融资532亿元,按照11倍的中值市净率计算,SMIC估值上调5000亿元。如果你想提高SMIC的估值,你只需要不断筹集资金。

SMIC在a股上市中受到追捧,这显然涉及到很多情感支持。