周期错觉:经济先升后降

1.房地产还是先涨后跌。

当前宏观经济疲软并不完全是由COVID-19的肺炎疫情造成的,自2018年以来,几乎所有主要经济指标都开始下降。疫情只是加快了经济下滑的步伐,并没有改变趋势。

下行压力的主要来源是房地产市场逐渐降温。我国60%以上的居民拥有财富,这些财富直接或间接分配给与房地产相关的领域。在过去的十年里,中国大约三分之一的经济增长是由房地产直接或间接推动的。然而,自2018年以来,棚改的货币化政策逐渐收紧,房价下跌的城市数量开始增加,库存开始积累。房地产市场逐渐降温是2018年以来经济下行压力的一个重要来源。

2009年、2012年和2015年,经济的稳定和复苏始于居民增加杠杆,而房地产市场的复苏是在其后:经济不景气-政策放松-居民增加杠杆,房地产销售改善-企业增加杠杆,房地产投资和工业经济改善。因此,人们普遍认为,社会融合引领经济半年,更多的是因为房地产销售引领房地产投资半年,实质上,房地产周期正在发挥作用。

从目前的情况来看,住宅行业没有明显的杠杆率上升趋势,这反映出企业活期存款的M1也处于较低水平,这表明房地产市场很难开始一个持续上升的周期。

然而,从短期数据来看,房地产表现依然光明,这主要来自于第一季度积压需求的集中释放,以及生产投资也在趋紧。但当“填坑”过程结束后,房地产销售和投资将回到下行通道。因此,在未来,房地产经济将先升后降。

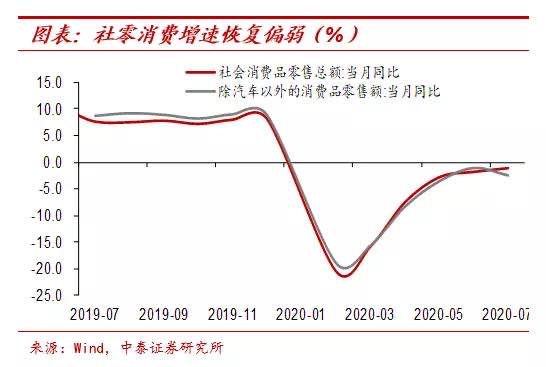

2.需求恢复遇到瓶颈。

从需求方面来看,复苏已经进入瓶颈期。7月份,社会消费品零售总额增速仅从6月份的-1.8%升至-1.1%,不仅保持了负增长,而且放缓了复苏速度。不包括汽车在内,7月份消费品零售总额增长率降至-2.4%。7月份,服务业生产指数增长率仅上升到3.5%,远低于疫情爆发前的7%。

如果你不能战胜医学上的新型冠状病毒,每个人都会一直害怕这种病毒,尽量减少旅行,人在城市之间和城市内部的流动性就会受到限制。此外,今年居民收入的减少和失业的增加将会抑制需求。

3.外部需求的恢复没有那么快。

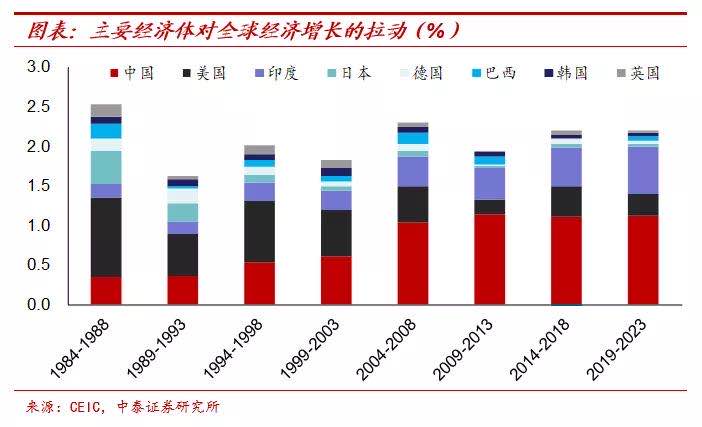

2000年之前,美国是全球经济增长的主要贡献者。例如,1980年代和1990年代全球经济增长的四分之一以上是由美国贡献的。2000年后,中国对全球经济增长的边际贡献逐渐超过美国,全球经济增长的三分之一来自中国的强劲贡献。尤其是2008年以后,这种趋势非常明显。如果中国经济走弱,全球经济可能将处于弱复苏状态。

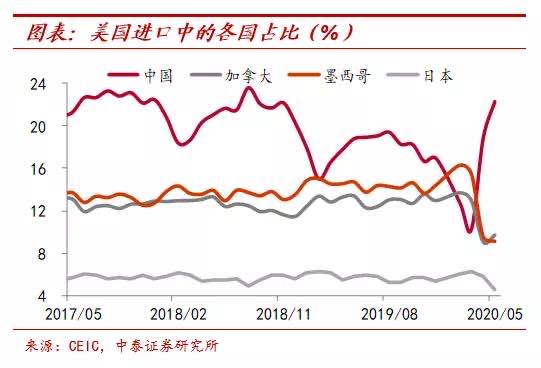

中国的短期出口数据在世界上是独一无二的,这主要来自供应方面的因素。中国和海外的疫情错位,海外供应链受到很大影响,一些订单转向中国生产。因此,我们会发现中国的出口增长率远远好于其他经济体,其在欧美进口中的份额也大幅上升。如果随后的海外供应链得以恢复,这部分增加的需求将趋于下降,而医用材料的出口也将有下降的压力。因此,展望未来,即使海外需求复苏缓慢,中国出口的修复程度也可能有限。

4.该政策考虑了长期风险防范。

从政策角度看,新的发展理念更加注重短期稳定增长和长期风险防范之间的平衡。

如果政策不再受到强烈刺激,经济将在长期方向上逐渐降温。此外,在政策力度不大、节奏变化较快的情况下,当前的经济低迷周期将会很长。至少在未来一年或更长时间内,恐怕很难看到经济上升趋势的大转折。在房地产经济触底之前,宏观经济不会触底。因为在过去的十年里,没有一轮复苏,也没有房地产参与。

因此,总的来说,在中国经济短期上升之后,很有可能在未来两个季度出现一个向下的转折点。尽管明年第一季度的同比增长率将会很高,但这一高增长率主要是由今年第一季度的低基数造成的,这没有多大意义。明年第一季度环比指数与往年同期相比如何,应该引起更多关注。如果它比前几年同期更弱,这意味着经济正在走弱。就像2009年第一季度的经济大幅下滑一样,2010年第一季度的经济增长率非常高,但股市和债市实际上都没有朝着好的方向发展。

纸币泛滥:黄金的长期上涨

在过去的几十年里,全球钞票政策几乎被解释到了极点:从正常的利率控制政策到零利率、负利率,甚至到QE和“直升机撒钱”;各国央行将短期利率调整为长期利率,将高质量的资产换成低质量的资产,并以补偿的方式发放贷款,以实现免费汇款。

保护货币地位的核心是稀缺。例如,贝壳、石头、鸟毛等。都被当作钱用,监狱里的香烟、酒和茶也可以被当作钱用。归根结底,这是因为它们在特定的时期和场合是稀缺的。然而,随着人类技术的发展,许多过去稀缺的商品不再稀缺。贝壳、石头和鸟毛被大量发现,因此很难承担货币的功能。

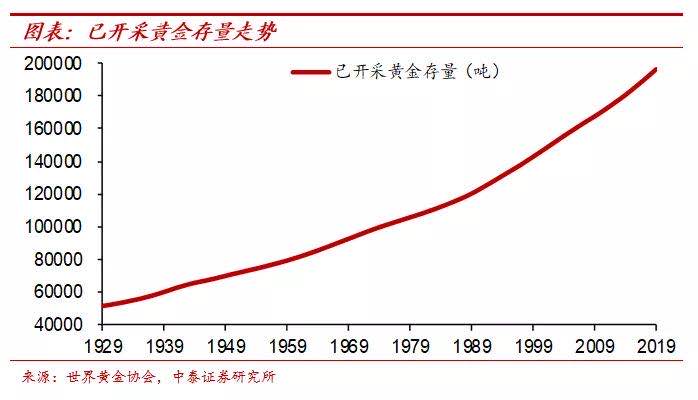

纸币归根结底是“纸”,是一种人工货币。它的稀缺性主要取决于发行人的“意识”,但它不能得到保证。黄金的稀缺性是由自然保证的,是一种自然货币。即使考虑到技术的进步,过去20年黄金储备的增长率也只有1.6%。

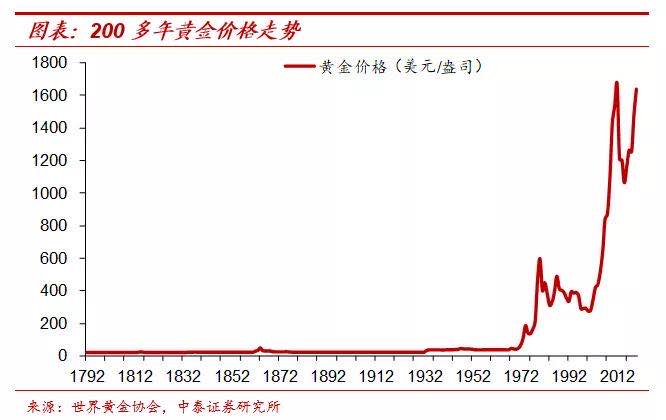

因此,金价的“起飞”开始于纸币泛滥的时代。1971年,美国停止了美元兑换黄金,世界进入了一个不受控制的“印刷”纸币时代。在1971年之前的180年里,黄金价格的年增长率不到0.5%;从1971年到现在的50年间,年化增长率达到了7.6%。相对而言,自1971年以来,美元对黄金贬值了97%,美元真正成为了一种“纸币”。

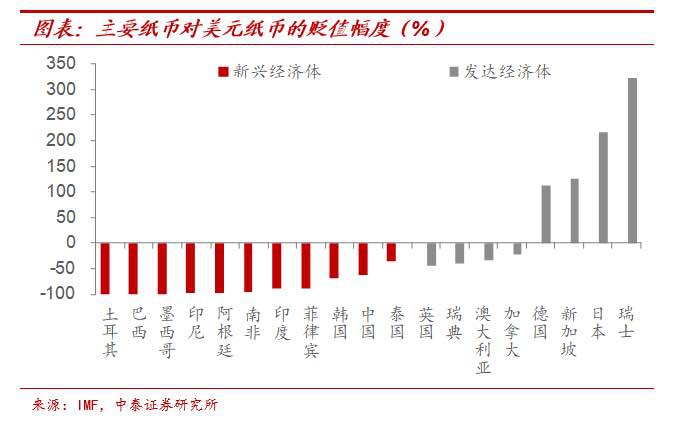

其他纸币的贬值幅度更大。自1971年以来,土耳其、巴西、墨西哥、印度尼西亚、阿根廷和南非等新兴经济体的货币对美元贬值了90%以上,黄金贬值幅度更大;印度、菲律宾、韩国和中国对美元贬值超过50%。

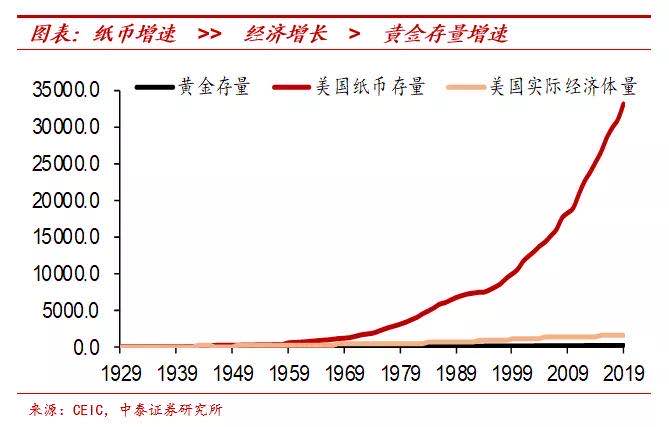

这背后的原因是过多的纸币导致相对稀缺的变化。自1971年以来,美元钞票增加了21倍,美国经济实际上增加了2.7倍,而黄金储备只增加了1.1倍。黄金的增长率不仅远远低于纸币的印刷速度,而且远远低于其他商品的生产速度。因此,如果大量印制钞票,由钞票定价的稀缺商品或资产的价格将长期上涨。

十多年来的最后一次黄金牛市于2013年结束,这与美联储过度货币政策的放缓有很大关系。本轮黄金市场尚未结束。我们不妨用美国政府债务的增长率来代表货币过度的程度。美国政府债务的每一轮大规模扩张都会带来一个巨大的黄金市场。例如,在20世纪70年代,从2001年到2012年,从2018年到现在,黄金价格一直在上涨。虽然目前的黄金价格徘徊在历史高位,但我们相信大黄金市场还不会结束。主要原因在于美国第二次爆发疫情。经济复苏需要很长时间,巴勒斯坦权力机构

如果一个经济体有10个居民,2个“富人”和8个“穷人”。如果央行发行的钞票流向8个穷人,穷人的边际消费倾向将会很高,食品、服装、住房和交通的价格可能很快就会上涨。然而,如果纸币流向两个单位的富人,他们有食物、衣服、住房和交通,我们该怎么办?购买资产。

随着经济的发展,财富趋向于集中在少数群体,过多的钱趋向于流向少数群体,因此容易推高资产的通货膨胀,但很难推高大众消费品的通货膨胀。

因此,当大宗商品通胀低迷时,资产泡沫正在一个接一个地下跌。展望未来,考虑到经济复苏的步伐,未来全球货币宽松政策的退出将是缓慢的。然而,在贫富差距较大的情况下,大众消费的商品通胀复苏将会缓慢,而资产通胀将会接踵而至。

仿金:稀缺和长寿

在货币过度的背景下,除了黄金,从长远来看,哪些资产将受益更多?事实上,黄金之所以能够对抗货币过度,是因为它有两个主要属性:第一,稀缺性;第二,长期生活可以长期储存价值。具有这两个属性的资产将受益于纸币的过度发行。

我们几个月前就提出了“买茅台=买黄金”,因为茅台也有这样一个属性:茅台的年供应量有限,每年都会“喝”一次,剩下的存货很少。满足稀缺;另一方面,当酒被储存时,它的内在价值不会丧失,而是会得到提高,并且它会存活很长时间。因此,茅台的股价与金价走势存在一定的相关性。事实上,这是货币过度造成的,茅台是股市的“黄金”。

股票市场的核心资产也是“黄金般的”。自2006年以来,上证综指在14年内仅上涨了1.4倍,但如果我们选择核心50支a股,它在14年内上涨了38倍,远远超过了市场趋势。每次系统性暴跌导致的高质量股票回调,都是一个长期增仓的机会。这是因为这些核心资产也具有“黄金”的属性:好的公司相对稀缺,可以生存很长时间,或者至少在可预见的未来。

因此,并不是a股长期没有盈利效果,而是这个市场有两种不同的投资方式:一种是以合适的价格购买高质量的资产,长期持有,赚取长期的闲钱;另一个是追逐热点,“切韭菜”,赚短期快钱或赔钱。

目前,每个人都很难预期周期性股票会有大趋势,机会仍然在新的经济领域。因为只有当经济继续向上循环时,周期性股票才会有巨大的机会,而目前显然不是这样。因此,虽然周期性股票的估值较低,短期经济数据有反弹的机会,但很难有逆转的趋势。中长期来看,经济下滑后,货币宽松的步伐将继续,资本市场的更多机会仍可能来自新经济领域的稀缺资产。虽然短期内估值偏高,会有回调压力,但如果出现大幅下跌,将是中期布局的好机会。

如果我们看得更远,我们相信未来a股将越来越像美股。回顾过去十年左右美国股市的走势,周期性行业的走势远远落后于消费和科技行业的整体走势,内部结构越来越集中。在中国房地产经济趋于衰退的背景下,a股将越来越集中于新经济领域的优质资产。

核心城市核心区的房地产也受益于货币过度支出。今年疫情爆发后,货币信贷继续宽松,一些核心城市房价再次上涨。从宏观角度来看,在核心城市和核心地段购买房地产也是购买黄金和茅台的一个逻辑。一个是寻找稀缺性,另一个是寻找能够长期生存并储存价值的资产。