6月21日,小班在线素质教育品牌Spark Thinking向美国纳斯达克递交招股说明书,以“SPRK”为代码,提出募集1亿美元。如果上市成功,Spark Thinking将成为中国第一家在线素质教育公司,也是继head education之后,2021年中国第二家上市的在线教育公司。

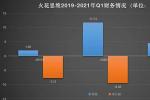

2018年3月正式切入数学思维网上小班的星火思维,上市前获得融资总额约6亿美元。从招股书的营收数据来看,这两年是它真正的发展期。2019年和2020年收入分别为1.95亿元和11.74亿元,同比增长501.0%;2021年,Q1营收为4.54亿元,同比增长203.3%。

但即使星火思维现在处于线上小班细分轨道的头把交椅位置,也很难掩盖一个事实,那就是和大多数线上教育者一样,是“烧钱求增长”:这两年累计亏损17.23亿元。

显然,在贯穿盈利模式,实现自我造血之前,还有一场星火思维的硬仗。但从2021年上半年开始,教学培训行业的外部环境越来越悲观。既有“双减”的意见,也有“禁止6岁以下科目培训”、“禁止0-6岁网络教育产品”等监管传闻。

有业内人士分析,星火思维提交招股说明书,并不排除在政策出台前在二级市场抢票的可能性。就算是“列入流血事件”,也要赌一把。

我靠卖数学思维课赚钱,两年亏了17亿

“火花思维跑得非常快。”教育培训行业资深人士梁华表示,2018年还处于发展初期,收入很少,真正的发展期是过去两年。

仅仅经营了两年,就到了上市前夕,但星火思维也陷入了在线教育行业烧钱、赚客户、赔钱的困境。

从星火思维/深燃招股说明书的收入和亏损情况来看,星火思维的亏损主要来自于销售和营销费用的快速增长:2019年销售和营销费用为2.36亿元,2020年增加到7.98亿元,仅2021年第一季度就达到3.42亿元。

随着网络教育的热潮,获取客户的成本越来越高。教育企业为了吸引学生,只能大规模烧钱营销,亏损成了常态。在上市企业中,无论是胸怀大志还是受过良好教育,还是刚刚IPO成功,营销支出无一例外的居高不下,都处于亏损状态。

但业内很多人认为,这种2020年收入同比增长5倍的新一代玩家有其自身的一定优势,主要体现在商业模式的独特性上。

不同于猿猴补习、学习与思考网校、高速课堂等线上教育头机构的大班直播模式,以及头人一对一的模式,Spark Thinking是从线上小班数学思维的轨道上切下来的,主要是通过线上小班,每班4-8人,教授数学思维、语文素养、英语语言训练三个主要科目,其中数学思维是其旗舰课程。此外,星火思维还提供AI互动类产品作为补充。

招股书显示,截至2021年3月31日,星火思维共有学生37.05万人,比去年同期的13.39万人增加了176.7%。中投数据显示,就2020年营收和截至2020年12月31日的学生人数而言,星火思维是中国最大的在线小班化教育公司。

收入来源方面,星火思维的收入几乎全部来自在线小班。2019年、2020年、2020年Q1和2021年Q1小班比例

星火思维也在通过提高线上小班的课程价格来探索这条轨道的发展空间。招股书显示,星火思维在线小班每班平均收入从2019年的68.2元增加到2020年的74.1元,2021年在Q1达到76.6元。

小班模式虽然有一定的优势,但大规模提供小班课程,包括全班率、师资培训、内容开发等,仍然存在较高的进入门槛。这也是星火思维需要不断解决的问题。

此外,AI互动课将成为星火思维的另一个成长亮点。2020年8月,星火思维推出“小星火AI班”,对中小学素质教育产品进行定位。有人认为AI互动课程可以起步更快,覆盖面更广,更容易渗透城市。截至2021年Q1,来自人工智能互动课程等其他课程的收入已增长至7.7%。

在IPO之前,星火思维的创始团队仍然拥有绝对控股权,持股比例最大,其中创始人罗箭持股13.6%,联合创始人单泽屏持股1.4%,罗箭关联公司金星使命有限公司持股13.6%。在机构股东中,最大股东红杉资本中国持股10.5%,GGV资本GGV持股8.9%,IDG持股8.7%。

截至2021年3月31日,星火思维持有的现金及现金等价物为25.42亿元,去年同期为4.74亿元。

据教学培训行业资深人士梁华介绍,星火思维在营销等方面的支出主要来自融资,账户上的资金主要是学生预收款中的融资余额和未确认收入。

火花思维跑步上市之时,持续收紧的教培行业监管政策不容忽视。6月初便有一轮政策落地,市场监管部门发文表示,对作业帮、猿辅导等15家校外培训机构存在的虚假宣传等违法行为分别予以顶格罚款,共计3650万元。

在已经落地的重锤之外,今年3月下旬还有多则传闻让教培行业一度陷入混乱,其中包括“6岁以下禁止学科培训”、“0-6岁在线教育产品将被禁止”等说法。

火花思维在招股书风险因素中也明确提及,面临在线K12培训市场法律法规存在重大不确定性的风险;当前业务运营的某些方面可能被视为不完全符合这些法律和法规。例如,根据6月1日开始实施的《未成年人保护法》第33条,幼儿园、校外培训机构不得对学龄前未成年人进行小学课程教育。火花思维无法确定其为学龄前儿童提供的内容服务是否会被认定为小学课程教育。

这一法规落地实施情况还未明确,一些在线教育选手已经断臂求生。

有业内人士对深燃表示,5月27日,高途课堂在内部会议上宣布,由于新版《未成年人保护法》相关规定,公司不再对3至6岁的孩子营销、售卖或者交付语文、数学和英语产品,早幼项目小早启蒙项目将被砍掉,近1000人的团队也都将被裁撤。有作业帮员工爆料称,作业帮旗下“鸭鸭启蒙”项目也已关停;6月7日,很多鸭鸭启蒙员工排着长队等待离职。不过,作业帮回应称其不是“裁员”,而是根据公司战略进行业务调整。

还有一些选手虽然尚未“自断手脚”,但也有了业务转型和调整的动作。自3月底开始,启蒙赛道的选手们掀起了一波更名潮,去掉“AI课”的概念,向“素质教育”靠拢。其中,好未来旗下“小猴AI课”宣布正式更名为“小猴启蒙”;猿辅导旗下“斑马AI课”升级为“斑马”。

在学科培训监管越来越严格时,火花思维当前所能做的最大努力,是拼命向素质教育靠拢。4月26日,火花思维旗下产品“小火花AI课”宣布品牌升级,更名为“小火花启蒙”。

火花思维在其招股书的募资所得资金用途中称,约15%用于扩大市场营销和品牌推广,而融资额大头约40%用于改善教学方法、课件和教育内容,进一步拓宽课程内容。其中,拓宽课程内容也被行业人士视为是进行素质教育的扩科。

但当前,火花思维的三大课程数理思维、国文素养、英语语培,本质还是学科素质教育,而且面向的年龄段主要为3-8岁,未来是否会受到监管,要打一个大大的问号。

而教培行业的监管远不止于此。今年5月,中央通过“双减”意见,要求全面规范管理校外培训机构、严禁随意资本化运作后,具体细则一直没有落地。未来校外培训机构上市是否会受到限制,还未可知,有业内人士称,这可能也是火花思维抢跑上市的重要原因。

咬牙先上,是好选择吗?

“还是咬咬牙先上了。”火花思维递交招股书的消息传出后,教培行业投资人林洪这样评价。

如今,所有在线教育项目在一级市场融资都已经不太容易了,要想拿钱只能到二级市场。“抢占第一股”一直是获得资本市场关注和认可的重要策略,这对于火花思维同样如此。

然而,国内对教育培训的政策趋严,教培机构上市有极大的不确定性,选在现在上市,似乎不能算是一个好时机。

梁华透露,火花思维原本6月初就有递交招股书的打算,当时因为舆论引发了业内对政策监管下行业现状的高度讨论,便决定先避避风头,因此一连拖了两周,直至如今才正式递交招股书。不过,此说法未得到火花思维方面的证实。

投资人对在线教育的态度不太明朗,已成事实。据《晚点LatePost》此前报道,火花思维创始人罗剑向一位参与火花思维预路演的投资人介绍公司时,在一个小时的一对一会议中花了至少五分钟主动解释政策,“政府都把我们定为素质教育了,不会受到影响。” 但这位投资人心里想的则是,“谁知道呢。”

此外,最直接的印证是,教育中概股选手近来在美股市场的表现并不算好。

受政策监管等因素影响,北京时间6月18日早上,好未来收跌13.98%,报20.62美元,较今年2月90.81美元的高点已下跌77%,市值更是蒸发452.7亿美元。另外,高途、有道、一起教育等教育股也都处于股价低迷期。

6月18日,一则关于“新东方内部座谈会”的消息流出,涉及监管方向及新东方收入锐减等信息,新东方港股股价跌幅一度接近10%。新东方创始人俞敏洪紧急辟谣后,新东方当日港股收盘跌幅收窄至6.45%,报60.9港元。但距其2月份的股价高点158.8港元,已经下跌了62%。

至于最近上市的掌门教育,股价并未破发,梁华认为,“这就像是一种政策对冲”。目前超纲教学和制造焦虑的学科培训受到严格管制后,市场对掌门教育的一对一模式,反而接受度更高。从这个角度看,宣称自己是在线素质教育小班课的火花思维也有一定的优势。

对于火花思维来说,现在更重要的是先拿到上市入场券。“在这个节点上市,虽然不能保证股市表现会好,但是如果未来受政策影响而无法上市,和投资人对赌失败,便可能会面临需要回购股份的现金流压力。相反,上市成功之后,现金余额则可以继续用于发展。”林洪认为,“上市之后对于同品类竞争对手造成一定阻击也只是附加作用。”

选择在政策落地之前,抢跑上市,火花思维并非个例。据梁华透露,至少还有三家机构有抢跑上市的打算,包括和火花思维同处于在线素质教育赛道的豌豆思维和美术宝。

在内部大幅亏损、外部监管承压内忧外患的环境下,火花思维能否抢跑成功、能否获得资本市场认可,行业都在期待它的表现。