一季度,财险行业可谓“冷热交替”。火爆的是负债端回暖,保费增速重回两位数;冷的是资产端承压,大部分保险公司投资收益率下降,甚至为负。

在监管和市场的多重压力下,财险公司自身能力的重要性日益凸显,这迫使一些保险公司进行创新,更加专注于战略目标,包括放弃车险,深化非车险。然而,在不同的能力和不同的策略下,无论是头部保险公司还是第二梯队保险公司,位于第三梯队的小型新保险公司都在加速分化。

增长率正在回升。从行业交易所数据来看,财险行业终于在一季度迎来了全面复苏。一季度原保险保费收入4263亿元,同比增速重回两位数,达到12%左右。2020年和2021年一季度,受车险综合改革、疫情等因素影响,同比增速仅为4%和6%,表现较为惨淡。

随着车险综合改革影响的逐渐减弱,财险行业正式告别结构性负增长,进入新一轮快速增长。然而,形势仍然不能盲目乐观,目前仍有许多不确定因素。

核保结束改善。一季度,财险行业承保利润81.08亿元,同比大幅改善。车险综合成本率的提高是一个重要原因。一季度全行业车险综合费用率为97.15%,同比下降超过1pt,较2021年末下降3pt。综合成本率下降主要是费用率和手续费率下降。一季度,财险行业业务及管理费率较2021年末大幅下降,科技赋能服务和管理成效显著。

投资下降。一季度资本市场的低迷严重拖累了财险公司的投资端。据《包惠天下》统计,共有80家财险公司在偿付能力报告中披露了一季度投资收益率。其中,48家保险公司综合投资收益率为负,占比60%;21家保险公司的投资收益为负。

净利润下降。投资不振导致保险公司一季度净利润大幅下滑。据《包惠天下》统计,截至目前,已披露一季度偿付能力报告的81家财险公司,一季度共盈利158.08亿元,较去年同期减少30.17亿元,同比增速为-16.03%。

近一半的财险公司亏损。据《包惠天下》统计,81家财险公司中,亏损37家,占比45.68%;44家公司盈利,占比54.32%。

业绩比寿险公司好。由于业务性质不同,财险公司受投资端的影响比寿险公司小,这也导致了财险行业一季度的业绩好于寿险行业。一季度寿险公司净利润同比大幅下滑41.35%,与财险行业16.03%的降幅形成鲜明对比。

具体来说:

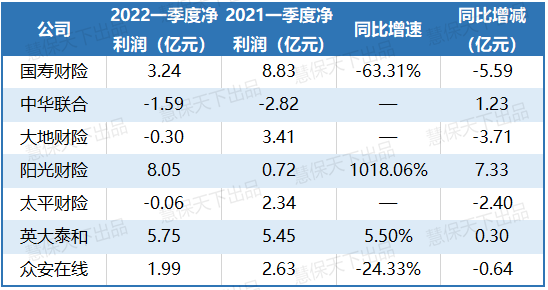

头部保险公司遭遇滑铁卢。PICC宝洁公司。中国平安保险公司。c保险和太保P & ampc保险一季度均出现净利润下滑。偿付能力报告显示,他们分别实现净利润86.54、33.89和15.86亿元,同比增速分别为-3.22%、-32.14%和-24.37%。

可以看出

其他保险公司净利润均有不同程度的下滑。中国人寿和众安在线已实现盈利,但净利润分别仅为3.24亿元和1.99亿元,同比增速为-63.31%和-24.33%,均高于行业整体水平。

而中华联合、迪达财险、太平财险均出现亏损,分别为-1.59、-0.3、-0.06万元。

其中,正在冲刺上市的阳光财险表现突出。主要原因包括两个方面:一是其综合成本率优秀,二是其投资回报率优于其他公司。两者的差异最终导致了第二梯队保险公司之间巨大的利润表现差异。

小保险公司的差异化。其他中小公司车险业务分化明显。主要原因是部分公司根据自身经营实际调整了策略,将业务重心转向非车险。

从利润表现也可以看出,有的保险公司利润大幅上升,有的则亏损增加。

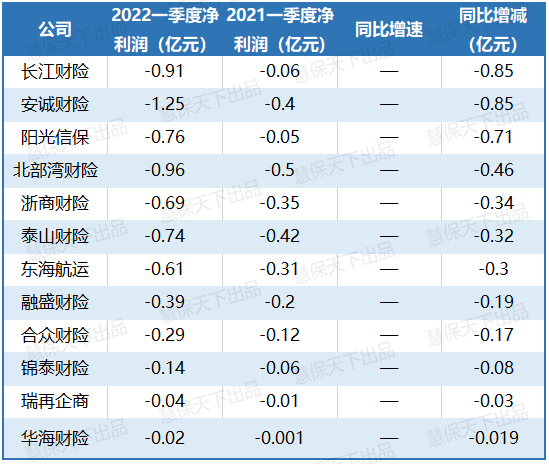

亏损扩大的12家公司包括长江财险、安城财险、阳光信保、北部湾财险、浙商财险、泰山财险、东海海运、荣盛财险、何忠财险、金泰财险、瑞再奇公司、华海财险等中小型保险公司。

与此同时,在利润高增长的保险公司中,也不乏小型新保险公司,尤其是外资保险公司。如净利润同比增速超过10%的保险公司有紫金财险、阳光财险、鲍莉保险、鼎和财险、美亚财险、安华农险、时代财险、苏黎世、东京海上、三星财险等。

12家保险公司亏损扩大