文/新浪财经

新浪港交所6月18日消息,京东的“双喜临门”今天,一方面,今天是京东主要的“618”年终购物节,而JD.com取得了新的成绩。一方面,JD.com已经从纽约到香港第二次上市。京东的市值和刘的财富都有所增加。

从纽约到香港,京东迎来二次高光时刻

JD.com成立于2004年,2014年在美国上市,2020年6月18日再次在香港上市。2014年,京东的市值只有260亿美元。现在京东的市值已经达到953亿美元,是六年前的2.7倍。

JD.com港的价格为226港元,有近40万人订阅。这个行业很容易冻结资金。

京东的公开发行吸引了39.7万散户投资者,超过了一周前上市的网易,是今年认购新股最多的一家。

该公司以每股226港元的价格发行了1.33亿股股票,筹资净额约为297.71亿港元,超过了网易今年以来最大的新股发行规模。

随着市值的不断增加,刘的个人财富也在不断增加。据《福布斯》最新数据显示,刘的个人财富为135亿美元,相当于1046亿港元。

敲锣的都有谁 花絮:京东锣价值10万

在云公现场,创始人兼董事长刘没有出席今天上午的云公上市仪式。HKEx首席执行官李小嘉(00388)和一群员工也到场欢迎并祝贺360buy.com加入HKEx。

JD.com零售集团首席执行官徐磊和JD.com集团战略执行委员会成员集体出席了上市仪式。在18日的上市仪式现场,来自京东员工和客户以及徐磊的6名代表共同敲响了京东赴港上市的锣。

该研究所所长、互联网专家刘兴亮说:“他们坚守在抗击疫情的最前线,并赢得了胜利。京东的锣是由专门从香港交易所寻找定制锣的老艺人手工制作的。”。河北的老艺人们一个接一个地锤出来,重200.618公斤,价值20万元”。

京东赚钱效应如何?未来会破发吗?

JD.com的股价为226港元,每手50股。目前京东的股价为234港元,相当于每手400港元的净利润。值得注意的是,网易上市第一天就上涨了7%,投资者每手收入700港元。阿里巴巴上市首日上涨6.6%,每手净利1160港元。

从赚钱的效果来看,JD.com显然不如阿里。不仅如此,京东的首日上市表现轻松,京东今天的股价也符合预期(考虑到今天大市场的压力)。随着未来收益的增加,股票价格有望一次又一次的上涨。

作为电子商务的领导者,JD.com在这一行业仍处于领先地位。然而,值得注意的是京东的毛利率低于阿里,其商业模式也有所不同。JD.com将自行购买和销售产品。与阿里相比,JD.com更像一家零售企业。其预期收入预计将继续增长,而其股价预计将保持稳定和良好。

价格很容易走高,导致在上市初期对商品的需求相对较少,但该公司的前景在很长一段时间内是有希望的。

作为中国大陆第二大电子商务公司,该公司与阿里有很大不同,它拥有庞大的技术和物流基础设施。在物流供应链暂停期间,京东自建物流优势更加突出,这也是港股所缺乏的目标。京东在香港上市后有条件提高估值,主要是为了消除风险溢价和未来被纳入恒指的潜在机会。

京东是否具有持续的盈利能力?

财务结果显示,京东2017年、2018年和2019年的收入分别为3623.32亿元、4620.2亿元和5768.88亿元。京东集团2017年、2018年和2019年的净利润分别为-1200万元、-28亿元和118.9亿元。2019年,JD.com也首次盈利。

京东2019年的毛利润为844.2亿元,同比增长28%。毛利率也达到了14.6%的历史最高水平,实现了连续六年毛利率的正增长。

京东2020年第一季度收入为1462亿元,同比增长2

在研发投入方面,2013年JD.com科技研发投入9.6亿元,2019年达到146.2亿元,六年增长14倍以上。

根据风能数据,截至2020年第一季度,JD.com有476亿元现金储备。

关于京东的前景,中泰国际研究部助理副总裁秦岳表示,中国网上零售额一直保持快速增长,网上零售额比重正在上升,但比重仍然较低,市场前景广阔。预计在疫情的催化下,线下消费将加速向网上转移,网上零售市场将继续高速增长,使公司作为行业领导者之一受益。

他表示,低线城市的零售市场增长更快,而该公司在低线城市的渗透率仍相对较低。该公司为下沉用户市场推出了“精西”,最近宣布将与快速手合作,快速手是一个拥有大量下沉用户的短视频直播社交平台,预计未来将有所增长。与竞争对手不同,JD.com主要依靠自己的力量经营,并控制产品质量。虽然自建物流的成本相对较高,但它具有物流相对可控、配送快速的优势。例如,它能在流行期间保持良好的运行,并在家禽、肉、蛋、蔬菜和其他需要更高速度的部分具有竞争优势。展望京东的未来发展。

就连光大证券也表示,我们低估了京东。光大证券表示,2019年全年我们没有将公司置于核心推荐位置,主要是因为我们认为公司自2015年以来的战略亏损使得中长期利润改善趋势不那么明显。

光大证券表示,基于对过去三年电商行业新用户收购数据的全面回顾,我们发现我们可能低估了电商行业低端城市用户在线消费习惯从低价商品升级到高价商品的速度,也低估了京东在不断下滑的市场中收购能力的提升。

电商巨头争夺白热火,京东如何反制拼多多

今天不仅是JD.com在香港上市的好日子,也是京东主要的年中“618”购物嘉年华。京东香港上市时,京东总部举行的“打云”仪式的大屏幕上公布了今年的“618”销售数字。据现场披露的数据显示,JD.com今年6月18日(自6月1日)推出的GMV累计已达到约2284.6亿元,比去年翻了一番的GMV多出2044亿元,比去年6月18日的GMV多出2015亿元。

虽然这只是一个数字,但在这个新的高数字背后,主要的电子商务平台早就进入了“准备”状态。数十亿的补贴、大额消费券、物有所值的优惠,京东、天猫、品多多早已被烟花充斥。

在京东上市前夕,我们发现今年JD.com和平托在争夺电子商务的二哥地位上竞争非常激烈。就市场价值而言,JD.com和平托相互追逐,并多次交换市场价值排名。在京东上市前夕,脑多多已经牢牢掌握了其作为电子商务第二兄弟的地位。至少脑多多的市值为991亿美元,比JD.com多60亿美元。与此同时,的净资产429亿美元已经超过了刘的三个的净资产。

根据一季度数据,京东一季度收入1462亿元,同比增长21%,普通股东净利润11亿元,较2019年同期的73亿元大幅下降。第一季度,品多的总收入同比增长43.9%,达到65.4亿元,比市场预期高出32.0%。该公司非公认会计准则可归属股东的净亏损同比增长12.8%,至31.7亿元,为上市以来单季度最大亏损。

无论是营业额还是亏损,京东都已经超过多多几个档次。至于为什么品多的市值超过了JD.com,该机构告诉新浪财经,目前的市场更多的是投机。秦悦说,很明显,GMV的用户数量和格罗一样多

关于多多的竞争,秦悦告诉新浪财经,我认为短期内会有一些影响。多多的100亿补贴计划也迫使阿里和京东引进100亿补贴。平托多多迅速占领了快速增长的下沉市场,短期竞争加剧。但从长远来看,如果补贴逐渐减少,回到产品质量和物流等用户体验竞争,JD.com仍有明显优势。

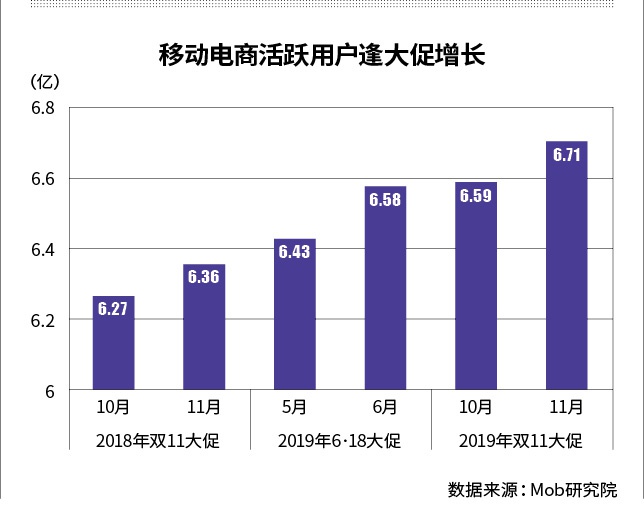

乌合之众研究所发布《2019电商“下沉市场”研究报告》,显示截至2019年11月,活跃的移动电子商务用户数量已达到约6.7亿,处于低迷市场的电子商务用户数量仍保持在3亿以上,比例逐渐上升。

国鑫证券表示,目前电子商务平台的主要竞争仍然在于用户的收购。对新活跃用户的收购主要来自低线城市,因此未来的主要收购空间仍将沉入市场。

根据2020年第一季度的数据,京东低线城市的用户数量持续增长,超过60%的用户来自三到六条线,超过50%的用户来自GMV。京东的下沉战略稳步推进。然而,淘宝70%的新用户来自低线城市,而品多本身也开始进入这个市场。今年第一季度,用户增加了5000多万。

因此,随着此次“618”购物节的举办,电子商务巨头在低迷的市场中对补贴的争夺愈演愈烈,现场送货也如火如荼。

在具体补贴方面,天猫与全国消费补贴相结合,率先开始了300-40场比赛,不需要优惠券优惠,并开始了苹果等知名品牌的官方直接折扣促销。JD.com推出了历史上最简单的“618”,提供超过2亿50%的折扣项目,并联合向许多政府发行100亿张优惠券。另一方面,苏宁有一个更简单、更直接的口号“J-10%,也就是比京东便宜10%”,主要针对3C类家电。品多多将继续其一贯的补贴100亿元低价的政策。

主要的电子商务平台正在相互争斗,“火药的味道”已经满了。在未来的竞争格局中,下沉市场中电子商务平台的竞争将更加激烈。我们将拭目以待,看谁会赢得更大的蛋糕。