8月24日,金山办公室意外发布2021年半年报。数据显示,2021年上半年,金山办公实现营收15.65亿元,同比增长70.90%;归母净利润5.49亿元,同比增长53.54%。

看似上升的业绩被市场用脚投票。8月25日,该公司股价大幅下跌17%,收于283元/股,创下上市以来单日最大跌幅纪录。市值蒸发200多亿元,股价一度创下近一年来的最低点。

有声音认为,金山办公此次大跌可能与大股东减持有关。金山办公24日公告称,其股东天津文琪3D企业管理咨询合伙企业、天津文琪4D企业管理咨询合伙企业、天津文琪7D企业管理咨询合伙企业、天津文琪10D企业管理咨询合伙企业计划于2021年9月15日至2022年3月14日减持不超过317.9万股。

但事实上,真正让投资者失望的是公司第二季度的业绩。数据显示,公司2021年第二季度实现营收15.65亿元,同比增长45.67%,扣非净利润2.01亿元,同比下降0.21%。

从营收方面来看,金山办公似乎没有问题。第二季度45.67%的营收增速高于去年同期的35.58%。毛利率方面,由于第三方产品和服务采购增加,2021年Q2毛利率较上年同期小幅下降1.22个百分点。

但隐患在于收入结构的变化和认购比例的下降。这对市盈率150倍的金山办公来说是致命的。

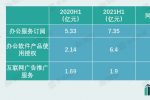

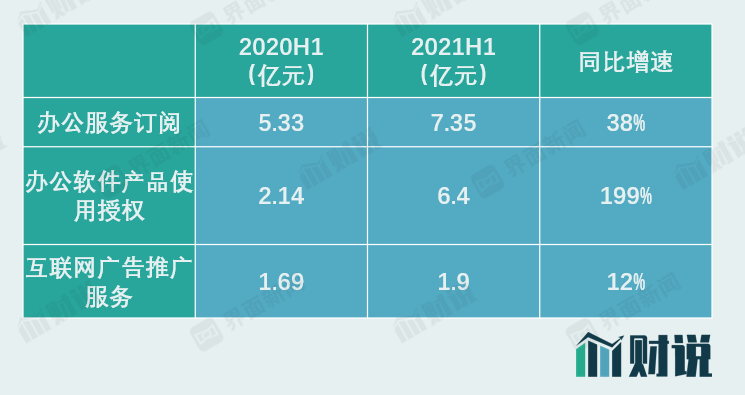

收入结构的变化需要关注。金山办公的表现主要分为三个部分,即办公服务订阅、办公软件产品授权和互联网广告推广服务。

2021年上半年,公司办公服务订阅量达7.35亿元,较去年同期增长38%。办公服务订阅包括机构客户办公服务订阅和个人用户服务订阅。办公软件产品授权业务收入达6.3亿元,同比增长199%。公司办公软件产品使用授权包括数量授权、站点授权等模式,数量授权模式通常为一次性收费。

这两项业务收入增长比例的“失衡”是导致机构退出的原因之一。长期来看,相比授权模式,办公服务订阅能够为公司提供稳定、可持续的现金流,这是机构青睐的,也是金山办公成为“办公龙头”的基础。但2021年半年报的数据打消了这种增长预期。一次性授权业务增长过快,削弱了用户未来转向服务订阅的可能性。

数据来源:公司公告、界面新闻研究部

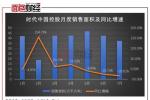

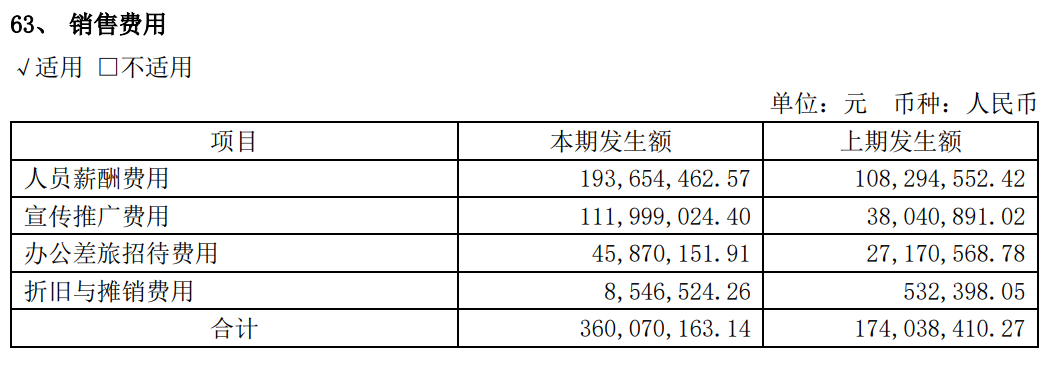

费用方面成为拖累第二季度业绩的主要因素。2021年第二季度,金山办公销售费用、管理费用、R&D费用占比均有所上升,其中销售费用占比上升幅度最大,从2020年第二季度的16.63%上升至2021年第二季度的26.9%。

数据来源:Wind,界面新闻研究部

销售费用细分后发现,金山办公人员的工资费用和推广费用都有较大幅度的增长。

数据来源:公司公告、界面新闻研究部

金山办公对个人用户不需要太多的销售人员,公司可能会增加销售人员主要是开发企业用户,让企业用户从授权模式转变为订阅模式。

金山办公在半年报中提到,与传统的办公软件产品授权模式相比,订阅模式

根据金山办公的描述,在订阅期内,客户可以随时使用公司现有及新增的产品服务模块,并继续获得产品升级及技术支持服务。此外,公司可以根据客户的不同需求,有针对性、差异化地定制办公应用服务,主要包括企业云服务、WebOffice、智能PPT、辅助写作、统计表单、金山会议、文档安全等办公应用服务。

在办公服务订阅模式下,产品附加值和用户粘性将大幅提升。但从实际效果来看,公司目前的订阅模式增速仍慢于授权模式,国内用户尤其是政企用户出于习惯原因对授权模式的接受度较高,短时间内无法改变。对于金山办公投资者来说,他们还需要等待办公服务订阅收入占比提升的转折点。

但投资者不愿意等待。在二级市场,由于“写字楼龙头”的定位,市场给出了超过150倍的静态市盈率。但显然,半年报发布后,投资者的耐心已经耗尽。