仁和药业,广告营销满天飞,以知名广告词一炮而红。旗下明星产品,如福炎杰、优卡丹、闪灵、可立克等。相继出现并成名一时,但现在他们却陷入了增长乏力的窘境。尽管一系列收购和跨境交易接踵而至,但其营收并没有改善。

仁和药业股份有限公司前身为九江化纤股份有限公司,位于江西省南昌市,1996年在深圳证券交易所正式上市。其主要业务是生产和销售中西药品及健康相关产品,包括胶囊、颗粒剂、片剂、栓剂、软膏剂、搽剂等药品及健康相关产品。主要产品有仁和颗粒、优卡丹、妇炎洁、亮眼滴眼液、霍青胶囊等。

2021年发布的年中报告数据显示,仁和药业上半年营收达23.21亿元,同比增长19.18%;归属于股份的净利润3.28亿元,同比增长35.71%;扣非净利润达到3.22亿元,同比增长35.56%。值得注意的是,其经营现金流为1.81亿元,同比下降21.15%。

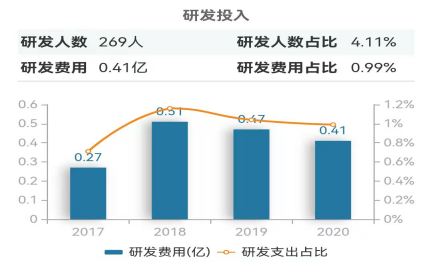

然而,光鲜亮丽的成就背后是暗流涌动。记者注意到,2018年至2020年,仁和药业R&D投资分别为3107.73万元、3804.16万元和3979.41万元。虽然R&D的投资逐年增加,但与销售成本相比,R&D的投资可能只有9牛一美分。2018年至2020年,仁和药业的销售费用分别达到7.78亿、7.88亿和5.77亿。今年上半年,仁和药业的R&D费用和销售费用分别为2866.08万元和3.16亿元。

来源:Wind Finance“重销售轻R&D”似乎是对仁和药业的刻板印象,但事实也很明显。对R&D的低投资使得仁和药业的主营业务近年来增长乏力。正因如此,仁和药业寻求的突破路径是代工。

OEM是英文Original Equipment Manufacturer的缩写,也叫定点生产,俗称代工。基本含义是品牌生产者不直接生产产品,而是利用自己的关键核心技术设计开发新产品,控制销售渠道。

据悉,仁和药业于2012年开始试水原始设备制造商。仁和药业2020年年报显示,其产品分为自有产品和OEM代工产品,从营收来看,自有产品和OEM代工产品的收入基本各占一半。

此前,仁和药业涉及涉嫌虚假宣传的广告,不仅降低了受众对品牌的信任度,而且“仁和”作为仁和药业最大的无形资产,正在被代工消费。

仁和药业在中期报告中表示,自有产品是发展的基础,OEM代工产品是有益的补充。目前从收入来看,自有产品和OEM代工产品分别占50%和50%,但从毛利来看,自有产品的毛利高于代工产品,公司深知自有产品是未来业绩的保障。

在产品核心竞争力方面,在历年的产品研发和注册中,仁和药业于2017年启动了6个化学药品一致性评价的研发,4年仅完成1个药品的一致性评价。在其他研究项目中,除一种化学药物获得批准外,其余品种均处于临床前研发阶段或材料基准研究阶段。

跨境投资收购

“不会理发的厨师不是好司机”,仁和药业也贯彻到底。除了主药,仁和药业还投资了矿泉水和化妆品公司来改善现状。

2020年7月,仁和药业表示,为进一步优化公司产品结构,扩大利润增长点,发布了投资建设项目公告,公告称仁和药业拟投资建设项目

2021年7月,仁和药业以自有资金7.19亿元收购深圳市三浦天然化妆品有限公司、江西何炬电子商务有限公司等7家标的公司各80%股权。本次收购的7家目标公司主要从事与健康相关的主要行业,主要业务包括化妆品、护肤护发产品、医疗器械、洗涤用品、保健设备和保健食品等。

此次收购也为仁和药业在大健康领域增添了新的动力。但是除了之前已经在大健康领域站稳脚跟的云南白药,仁和药业的大健康之路似乎并不是很顺利。

2020年,“仁”的口碑将继续下滑。仁和治疗痤疮冻干粉虚假宣传、HP牙膏疑似为幽门螺杆菌牙膏等一系列疑似虚假宣传事件频频发生。药企被贴上“虚假宣传”的标签,对仁和药业的影响可想而知。

根据年中报告数据,对仁和药业贡献重大利润的两家子公司分别为江西金钟药业有限公司和江西仁和钟芳药业有限公司,仁和药业分别持有其70%和85%的股份。

上半年,国药和金钟医药营业收入分别达到10.84亿元和4.13亿元。净利润分别达到1.19亿元和5545.76万元;净利率分别为10.92%和13.42%。总资产净利率分别为10.86%和15.73%。与同行业其他同类公司相比,子公司净利率和总资产净利率数据过高。

在a股医药业务板块的上市公司中,已经覆盖。

露2021年半年报公司的数据显示,其数据表现最优的一心堂,其净利率、总资产净利率分别为7.82%、4.85%,九州通、国药一致、柳药股份净利率分别在2%至4%之间,总资产净利率分别在2%左右。反观仁和药业子公司中方医药和中进药业,其净利率与总资产净利率都位居高位,明显异于行业正常水平。

记者针对此发去采访函,对仁和药业是否存在未披露的数据进行采访,截至发稿前,未得到企业回复。