“包装毛”宇通科技看似交出了一份不错的中期报告,但实际上,公司正在遭受原材料成本上涨的困扰。

宇通科技2021年上半年营收60.52亿元,同比增长40.42%;扣非后净利润2.64亿元,同比减少8.54%。其中,第二季度单季营收为33.93亿元,同比增长36.44%;扣非后净利润1.12亿元,同比减少34.62%。单季度公司营收持续高速增长,但营收不增利润的趋势进一步扩大。利润方面受到原材料和纸张价格大幅上涨的影响,价格同比大幅下降。

在纸包装行业,原材料成本占宇通科技主营业务成本的58.57%。上半年,造纸原料涨价对企业利润影响较大。

上游成本的增加严重侵蚀了利润。

由于我国纸制品包装行业厂商进入壁垒较低,下游行业范围较广,无法形成规模效应,导致行业格局极度分散。根据前瞻产业研究院的数据,2019年CR5在中国纸制品包装行业的市场份额仅为4.40%。

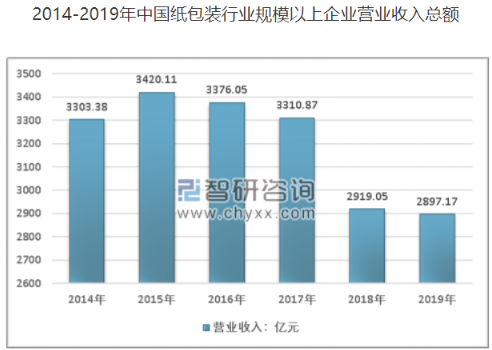

数据来源:智研咨询。

智研咨询数据显示,近三年中国纸包装行业营业总收入大幅下降,这是受上下游的影响以及近年来中国纸包装行业经营环境的恶化所致。比如卷烟行业,全国卷烟产量从2015年的25891亿支下降到2018年的19778亿支。此外,烟草标签行业实行全国范围内的公开招标和对标,由于企业之间的激烈竞争,烟草标签价格有一定程度的下降,这无疑会打压纸包装行业的价格。

数据来源:界面新闻研究部WIND。

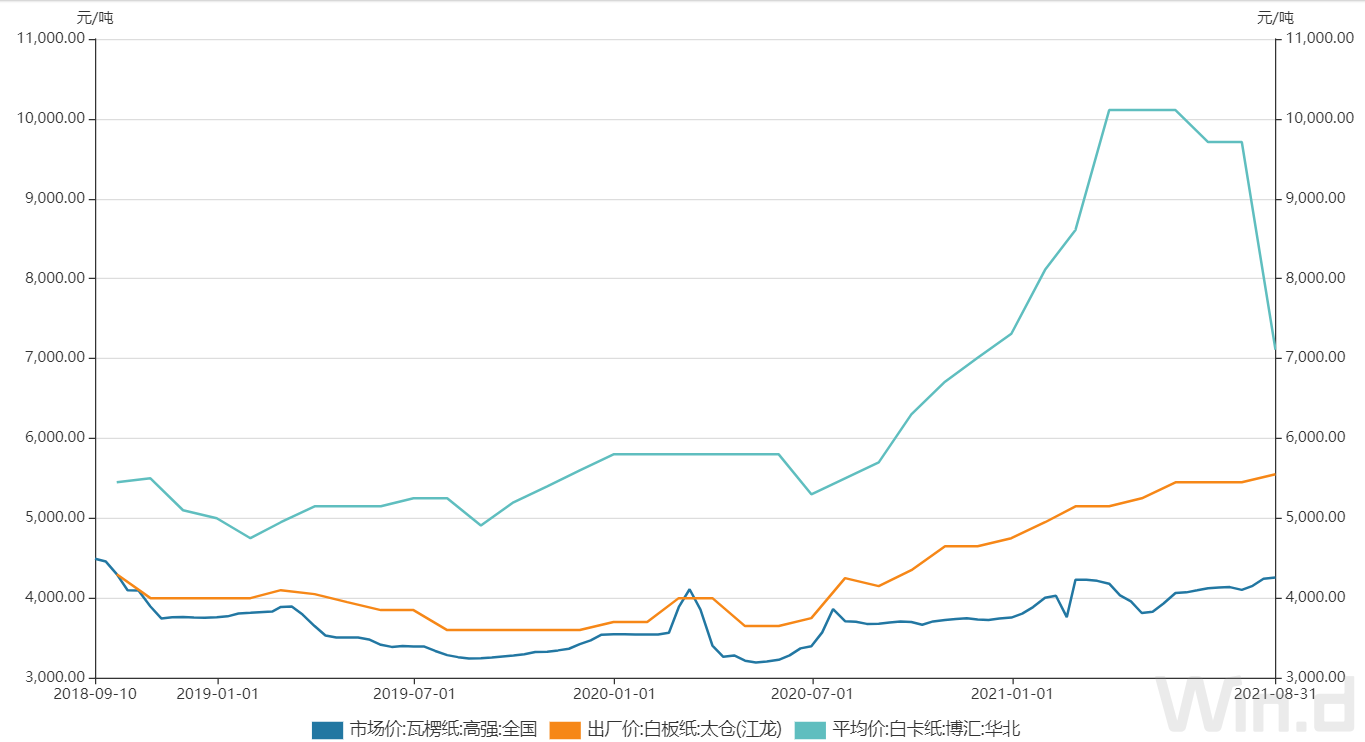

除了行业的竞争格局之外,正如我们之前总结的,纸包装行业上半年净利润下滑最显著的原因是上游三类纸的涨价。

WIND数据显示,瓦楞纸从今年年初的3756.2元/吨上涨至二季度末的4124.7元/吨;白卡纸从年初的7310元/吨涨至二季度末的9710元/吨。白板纸从年初的4750元/吨上涨至年中的5450元/吨,涨幅分别为9.81%、32.83%和14.73%。

数据来源:界面新闻研究部WIND。

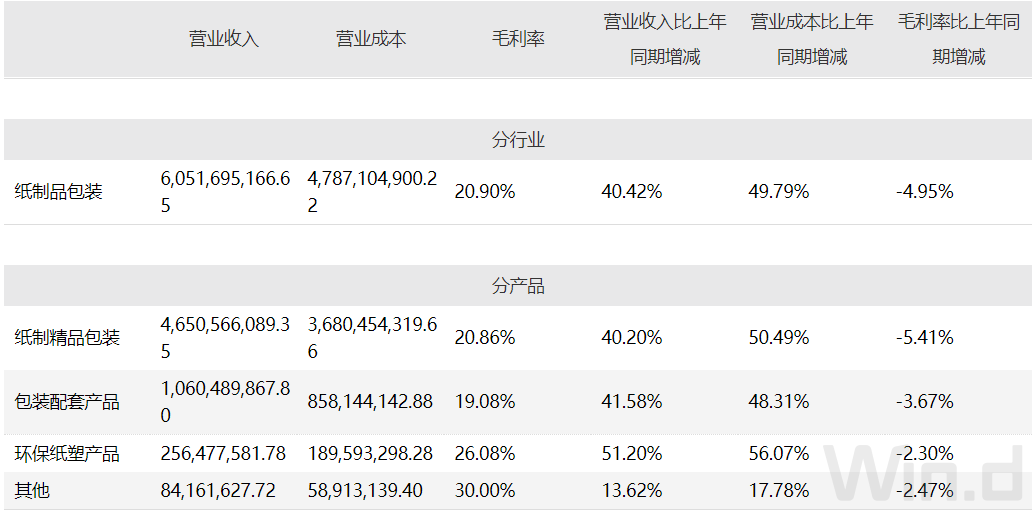

对于宇通科技来说,其产品涉及各种低、中、高端,上游纸价的上涨明显侵蚀了利润。2021年上半年,公司毛利率和净利润率分别为20.90%和5.80%,同比下降4.95%和1.94%。下降的主要原因是原材料价格同比上涨49.79%,成本增速超过整体营收增速。

主要产品毛利率也有所下降。产品方面,2021年上半年,宇通科技的精细纸包装、配套包装产品、环保纸及塑料制品等产品的毛利率分别为20.86%、19.08%、26.08%和30.00%,较上年同期分别下降5.41%、3.67%、2.30%和2.47%。

这种趋势已经持续了三年。从宇通科技近三年的净利润可以看出,年净利润增速有一定程度的下降,增速从2016年的33.3%下降到近三年的5%左右。

如何应对原材料涨价?

原料纸板未来走势主要由上游纸浆价格走势决定。由于纸浆严重依赖进口,人民币汇率的变化也是未来纸浆价格变化的重要因素

此外,宇通科技也选择了“多点开花”来应对成本上升的风险。近期,公司开始全面布局,在保持消费电子包装传统优势的同时,逐步提高日用品包装和烟酒包装的业务占比。原本宇通科技只专注于消费电子和高端礼品包装,这部分净利润在5%-15%左右。近年来,宇通科技逐步增加净利润较高的烟酒包装业务,与东风股份、金佳竞争。

数据显示,宇通科技的烟包、酒包业务增长明显。上半年酒袋业务收入6.05亿元,同比增长115%。主要客户来自贵州茅台、洋河、泸州老窖有限公司和方水晶。上半年烟草包装业务营收3.18亿元,同比增长99%。主要客户来自江西中岩、四川中岩、安徽中岩和云南中岩。上半年化妆品业务营收1.09亿元,同比增长72%,主要客户来自迪奥、欧莱雅、兰蔻、资生堂。此外,优势领域的ICT封装业务保持了23%的增速,客户也是知名企业,如小米、OPPO、脸书、索尼等。

宇通科技上半年应收账款42.14亿元,较上年同期减少5.22%。可见布局变化逐渐提升了公司在下游的地位,摆脱了对大客户的依赖,回款情况是有利支撑。