“今年车险不容易卖,保险公司和中介很难。客户溢价下降,我们的收入继续增长。”谈到今年的情况,销售员程潇说。

保费收入同比下降7%,净利润同比下降约26%。第三季度,财产险和意外险公司的业务和业绩遭受“双重损失”。

有业内人士觉得,财险行业确实走到了转型创新的十字路口。之前的业务转型相对简单。流行的时候就冲到顶赔钱集体撤退。目前“见底”的发展现状正迫使财产险和意外险公司根据自身的资源禀赋,安下心来,探索一条可持续发展的有效转型路径。短期来看,四季度财险公司业绩将有所改善。长期来看,各种社会风险管理需求仍将为财产保险公司带来可观的发展空间。

汽车保险亏本了。

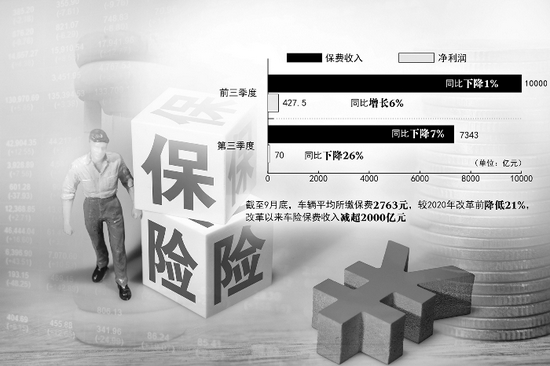

数据显示,今年前三季度,83家财险公司实现总保费收入约1万亿元,同比下降1%;净利润约427.5亿元,同比增长约6%。令业内担忧的是,三季度,财险公司实现保费总收入7343亿元,同比下降7%;净利润约70亿元,同比下降约26%。

不少受访者认为,财险公司三季度业绩不佳与几大不利因素叠加有关。保费收入方面,2020年同期车险综合改革尚未启动,保费收入尚未萎缩,基数较高。截至9月底,车辆缴纳的平均保费为2763元,较2020年改革前下降21%。改革以来,车险保费收入减少2000多亿元。同时,信用保险业务收缩,健康保险发展放缓,非车险业务增长乏力。

净利润方面,财险公司承保利润普遍下降。今年7月,河南部分地区出现暴雨,多辆车辆受损,给财险公司增加了不少额外的赔偿费用。近日,中国银行业监督管理委员会透露,由于暴雨,车险最终赔付金额可能达到70亿元。叠加车险综合改革惠及消费者,导致行业利润减少,车险业务暂时无法满足支出,陷入承保亏损状态。今年前9个月,我国车险综合赔付率提升16.3个百分点至73.2%,综合费用率下降13.5个百分点至27.8%,车险综合费用率提升2.8个百分点至101%。

由于车险是财险和意外险公司的专属险种,其占比仍超过行业总保费的一半。车险亏损导致部分财险公司亏损扩大,甚至很多公司整体业绩为负。据统计,前三季度,20家财险公司净利润同比下降,均为中小公司。28家财险公司的业绩都是净亏损,都是小公司。

承保利润成为必修课。

短期来看,车险业务占比过半的现状不会改变,因此如何让车险承保盈利成为所有财险公司的必修课。

一方面,四季度车险的行业环境将得到改善。五道口金融学院中国保险与养老研究中心研究主任朱解释说,车险综合改革始于9月中下旬

“非车险转型已经说了很多年,我们一直在做,但效果并不好。”正如某财险公司高管所说,从2013年到2016年,他开始追求“全民医保”的百万医疗险。近年来,中小财险公司在非车险的探索上投入巨资,增加人力,呈现出一派繁荣景象。

但专业能力跟不上,表面上的短期繁荣给财险公司带来不断的“踩雷”和承保损失。据统计,至少有15家保险公司在信用保险业务上踩雷。刚刚跳出信用保险业务的“坑”,一些公司就陷入了健康保险的“怪圈”。

“现在,小市场玩家应该放弃短期内快速做大规模的幻想,这个时间窗口基本关闭。大部分中小公司都要用,一个是股东资源,真实,可以深度挖掘;二是在一些公司能精准看到、有市场空白的领域做更多探索,在一些细分市场做差异化文章。”朱直言不讳地说道。

非车险业务的运营需要更强的专业支撑。除了承保理赔的能力,也考验着保险公司对所涉及行业的深刻理解。保险公司需要逐步成为重点行业、重点领域风险管理的专家顾问。中小公司转型非车险业务,首先要注重自身能力建设,不要盲目跟风。