1月24日电年初以来,a股市场不断调整。新能源汽车、锂电池和光伏等高景气跟踪股遭遇集中回调,约数百亿私募遭遇净回撤。去年表现良好的上海史明投资管理有限公司,在年初之后也出现了下滑。

据记者统计,史明投资今年净值更新的基金共有34只,大部分更新于2022年1月14日,少数更新至2022年1月17日或2022年1月13日。截至各自净值最新更新日,今年仅史明春天7号A净值小幅上涨0.52%,其余33只基金全部下跌,22只基金跌幅超过5%,占比64.7%。

截至2022年1月14日,史明春天30号、史明光明CSI 1000指数增强2号一期今年以来均下跌5.67%,在史明投资的34只基金中排名垫底。

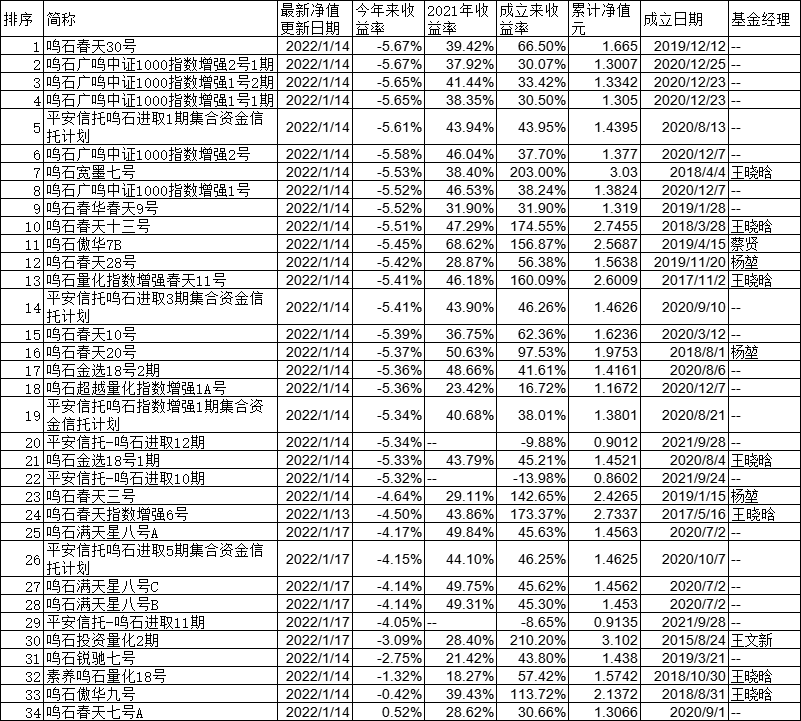

明春田30号成立于2019年12月12日。从收益图来看,基金净值的上升期主要集中在2020年5-7月和2021年5-9月初两个阶段。2021年9月10日,基金累计净值达到成立以来最高值,当时累计收益率高达101.10%。此后净值开始下滑,去年11月曾短暂反弹,但很快又回落。

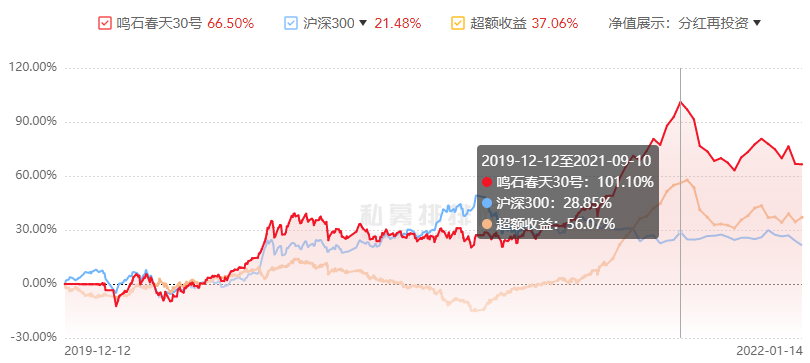

史明淳30号收益图史明光明CSI 1000指数增强2号一期是指数基金,成立时间也比史明淳30号晚一年,但对比两者的收益图不难发现,两者在2021年的走势大致相同,净值从2021年5月开始上涨,9月初达到高位,之后逐渐下降。

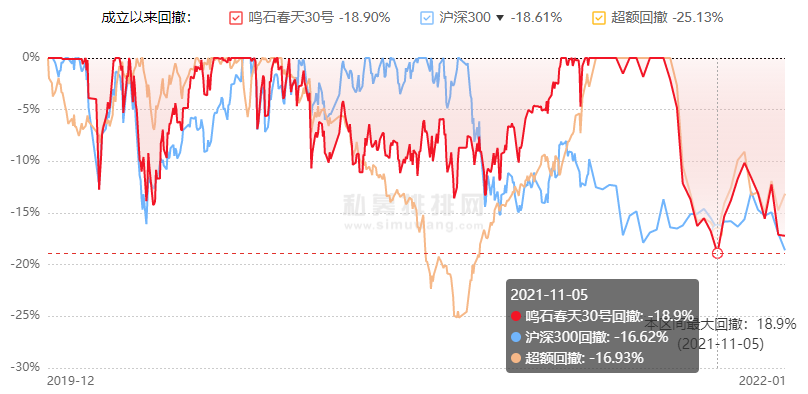

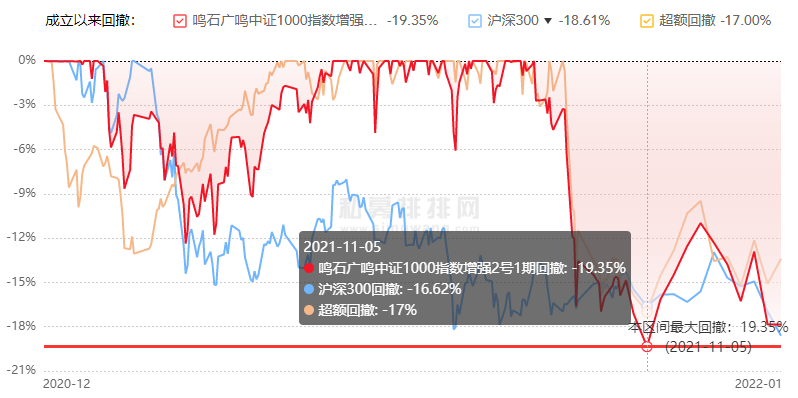

史明光明CSI 1000指数增强2号一期收益趋势图,史明春田30号、史明光明CSI 1000指数增强2号一期历史最大回撤均发生在2021年11月5日,最大回撤值分别为-18.9%和-19.35%。

名春田30号动态回撤图

明光明沪深1000指数增强2号一期动态回撤图值得注意的是,史明投资去年年化收益率超过40%,在百亿量化私募中名列前茅。对此,有业内人士表示,在去年投资风格快速变化的a股市场,量化策略能够取得更辉煌的回报,主要有四个因素。一是与股票的长期投资策略相比,量化策略通过大量数据模型进行组合投资,有效避免了单个板块股票大幅下跌的影响;二是量化策略通过大数据选股模型选股,降低了基金经理的个人偏好和情绪操作因素,降低了主观选股失误的概率;三是量化策略的风险控制止损策略主要靠机器来执行,面对股市修正时可以更快的速度调整仓位,使得净回撤幅度相对较小;四是量化策略的投资维度和投资视角更丰富,可以结合宏观经济周期和市场结构变化进行投资组合的优化配置,但有机会捕捉更大的投资机会。

但也有业内人士指出,去年业绩较好的私募今年可能会有较大的回撤,因为去年业绩较好的大概率在于高景气轨道上较重的仓位。进入2022年后,随着高景气轨道股票集体回调与a股市场风格的快速切换,越来越多的量化策略,数百亿私募机构,遭遇净值大幅回撤,导致不少投资者开始对量化私募机构投资模式的漏洞追究责任。

根据数据,史明投资公司

据悉,史明投资的投资策略主要方向是指数增强和量化对冲。指数增强策略的目标是宽基指数,希望通过超额收益弥补指数本身的波动性,同时提高长期收益。另一种是量化套期保值,因为指数增强的短期波动无论如何都是比较大的,所以需要通过套期保值来摆脱产品本身波动带来的市场扰动,这样会趋向于类似于固定收益。

史明投资的核心人物是玉娟,他是公司的首席战略领导和高级合伙人。美国沃顿商学院金融学博士。上海高级金融学院副教授。自2009年以来,他一直是美国美联储银行的研究顾问。

史明投资基金今年的表现